【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

年金は老後を迎えたら自動的にもらえるというイメージの方が多いようです。しかし、何もせずにもらえるわけではなく、もらうための手続きが必ず必要です。

今回は、知っておきたい年金受取りの知識、手続きの流れ、おトクな受取り方をご紹介します。

日本の公的年金には、国民年金と厚生年金の2種類があります。

国民年金は、20歳から60歳までのすべての方が加入する年金です。40年間にわたって所定の国民年金保険料を支払えば、誰でも満額の年金を受給できます。

厚生年金は、会社員や公務員が勤務先を通じて最長70歳まで加入できる年金です。会社員や公務員は、毎月の給料から厚生年金保険料が天引きされています。もらえる厚生年金の金額は人により異なり、給与や賞与が高いほど支払う年金保険料が多い(上限はあります)ため、もらえる金額も多くなります。また、厚生年金保険の加入期間が長いほどもらえる金額が多くなります。

公的年金の受給開始年齢は原則として65歳からです。国民年金から受給できる老齢年金を「老齢基礎年金」、厚生年金から受給できる老齢年金を「老齢厚生年金」といいます。

<国民年金と厚生年金>

国民年金 (老齢基礎年金) | 厚生年金 (老齢厚生年金) | |

|---|---|---|

| 加入対象 | 20歳以上60歳未満のすべての方 | 会社員、公務員など 70歳まで加入可能 |

受給に必要な 加入期間 | 10年 保険料納付済期間と保険料免除期間などを合算した | 1カ月※ 老齢基礎年金を受取れる方に厚生年金の加入期間がある場合に |

保険料 (2026年度) | 月額1万7,920円 | 給与に応じて変わる (事業主と労使折半) |

満額 (2026年度) | 年額84万7,300円

| 加入中の給与や賞与、加入期間に応じて変わる (給与や賞与が高いほどもらえる金額が多い(上限あり) |

| 受給開始年齢 | 原則65歳 | 原則65歳 |

(株)Money&You作成

会社員や公務員が納める厚生年金保険料には、国民年金保険料に相当する分が含まれていますので、会社員や公務員は老後、国民年金と厚生年金の両方を受取ることができます。フリーランスや個人事業主、会社員や公務員に扶養されている専業主婦(夫)などは、厚生年金保険料を納めていませんので、国民年金のみ受取ります。

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金の毎月の平均受給額は5万9,310円(男子6万1,595円・女子5万7,582円)。厚生年金の毎月の平均受給額(国民年金を含む)は15万289円(男子16万9,967円、女子11万1,413円)となっています。

なお、国民年金と厚生年金は老後にもらえる老齢給付だけではありません。所定の障害を負ったときには、障害基礎年金や障害厚生年金が受給できます。亡くなったときには、遺族が遺族基礎年金や遺族厚生年金を受給できます。

年金は「申請主義」といい、年金を受取るためには請求手続きをしなくてはなりません。

年金の請求手続きは、次のような流れで行います。

65歳の誕生日の3カ月前になると、日本年金機構から年金を受取るために必要な「年金請求書」が送られてきます。年金請求書にはこれまでの年金加入記録が記載されていますので、記録のもれや誤りがないかを必ず確認しましょう。万が一、もれや誤りがある場合には年金事務所に問い合わせましょう。

問題がなければ、年金請求書に必要事項を記入します。内容は多岐にわたります。日本年金機構のウェブサイトには記入例や記入方法を案内する動画などが用意されていますが、年金事務所や街角の年金相談センターで相談することもできます。

年金の未加入期間がないなど、一定の条件を満たしている方は電子申請もできるようになっています。電子申請が利用できる場合には、年金請求書の表紙に「電子申請のご案内」が表示され、電子申請の案内のリーフレットも同封されています。

年金請求書の記入ができたら、添付書類とともに年金事務所に提出します。年金の請求手続きに必要な書類には、次のものがあります。

【年金の請求手続きに必要な書類】

マイナンバー登録や公金受取口座登録などが済んでいる方の必要書類は、本人確認書類のほかに年金請求書・受取方法確認書のみとなります。

なお、障害年金や遺族年金の受給開始には年金請求書のほかに、障害年金の場合は障害認定日から3カ月以内の医師の診断書や病歴がわかる書類などが、遺族年金の場合は死亡診断書などがそれぞれ必要になります。

年金請求書を提出した後、1カ月程度で日本年金機構から「年金証書」「年金決定通知書」といった書類が送られてきます。年金証書が届いてから約1〜2カ月後に初回の年金が支給されます。初回に限っては手続きの都合上、奇数月に支給されることがあります。2回目からは、原則として偶数月に2カ月分の年金が振込まれます。

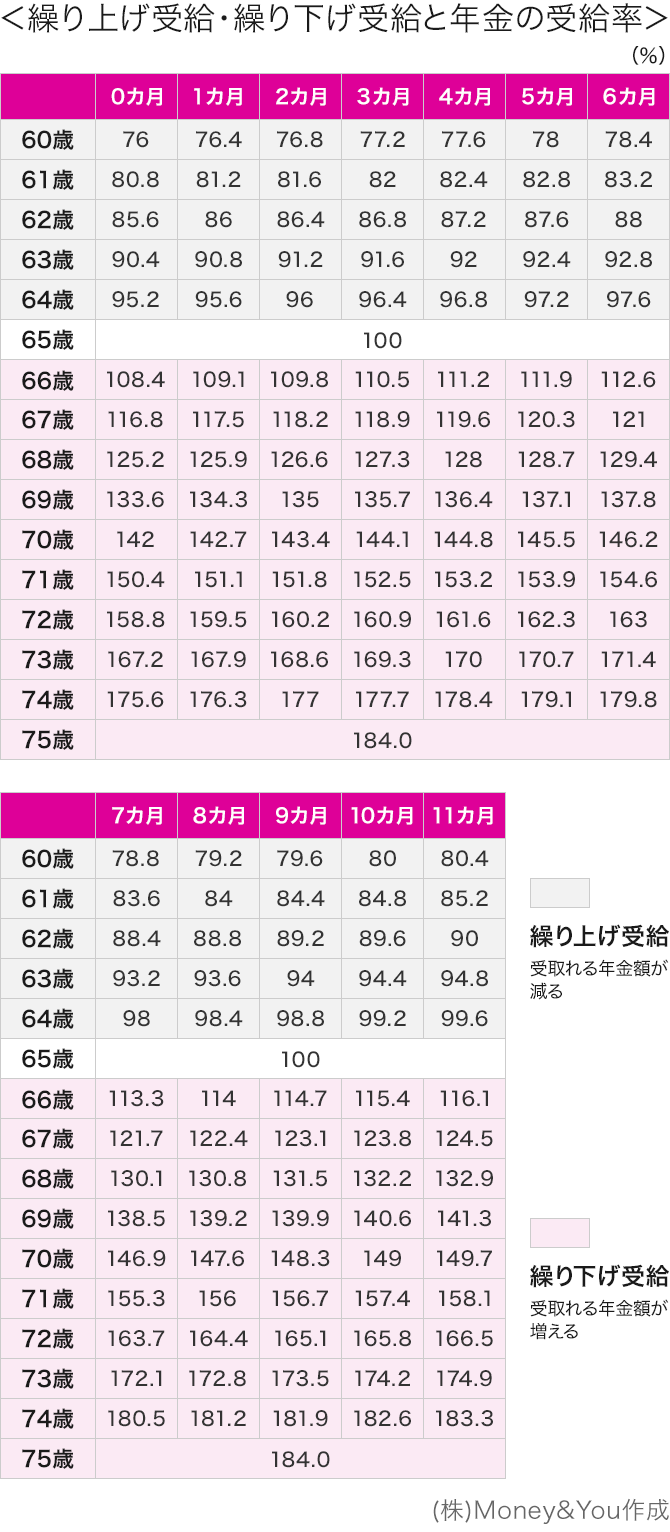

年金の受給開始は原則65歳ですが、60~64歳で受給する「繰り上げ受給」、66~75歳で受給する「繰り下げ受給」を選択することができます。

繰り上げ受給は、1カ月早めるごとに0.4%ずつ受給率が減少し、60歳から受給する場合は受給率が76%(24%減額)となります。

繰り下げ受給は、1カ月繰り下げるごとに0.7%ずつ受給率が増加し、75歳から受給する場合は受給率が184%(84%増額)となります。

一度受給を開始すると、途中で受給率を変更することはできません。

繰り上げ受給・繰り下げ受給の手続きは、手続きのタイミングに注意しましょう。

年金を繰り上げ受給したい時期に年金事務所や街角の年金相談センターに行き、手続きを行います。年金請求書は届いていないはずですので、年金事務所や年金相談センターでもらうか、日本年金機構のウェブサイトからダウンロードして用意しましょう。

繰り下げ受給を希望する場合には、65歳時点で年金請求書を提出する必要はありません。年金の受給を希望する時期に改めて年金受給の手続きをすれば、繰り下げ受給の増額率が確定し、年金の支給がはじまります。あらかじめ「いつから年金を受取る」と、繰り下げ受給を請求するということはできません。

なお、国民年金と厚生年金の繰り上げは同時に行わなければなりませんが、繰り下げは別々にすることもできます。

イオン銀行の口座を年金受取口座に指定すると、「イオン銀行Myステージ」の判定に使われるイオン銀行スコアが30点加算されます。

イオン銀行Myステージは、たまったイオン銀行スコアに応じてステージが決まり、ステージごとにATM利用手数料や振込手数料の優遇特典を受けられるサービスです。

たとえば他にイオン銀行スコアが付かない場合でも、年金受取口座指定による30点加算でブロンズステージに上がることができ、他行ATM入出金利用手数料が毎月1回無料になります。

さらにイオン銀行スコアが150点以上たまるとプラチナステージになり、他行ATM入出金利用手数料の無料回数と他行宛振込手数料の無料回数が最大月5回まで増加します。

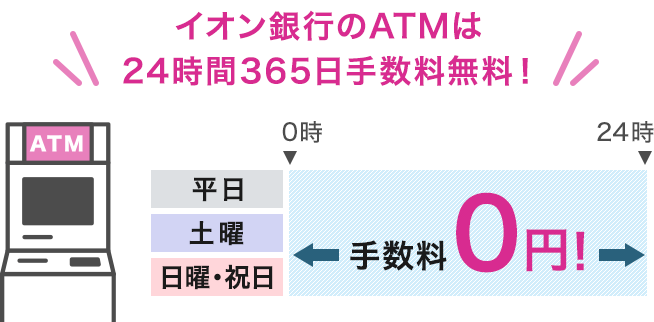

また、イオン銀行のATMからイオン銀行口座で受取った年金は24時間365日いつでも手数料無料で引出すことができます。土日でも夜間でも無料で引出せるのはうれしいですね。

イオン銀行のATMはイオンモールだけでなく、まいばすけっとやウエルシアなどのイオングループの店舗に設置されています。

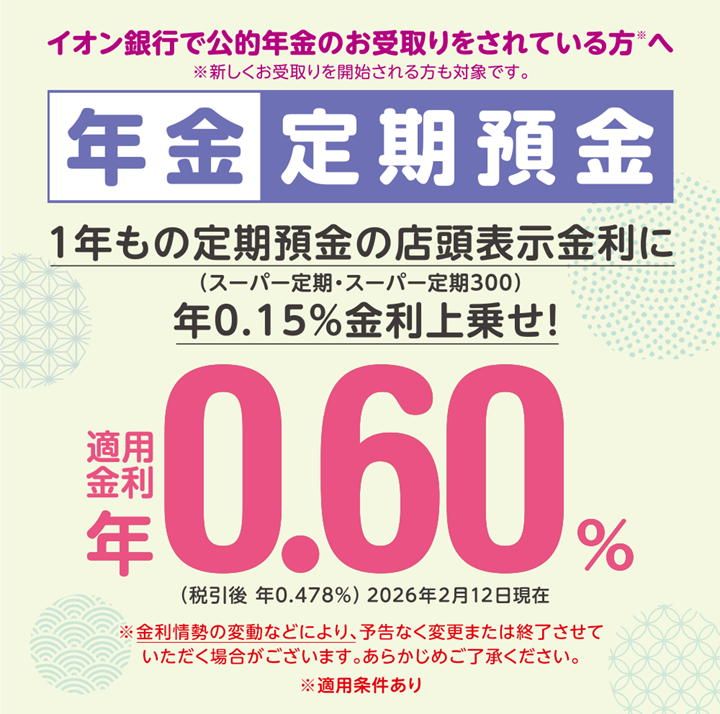

イオン銀行の口座を公的年金の受取口座にされている方は、1年もの定期預金が店頭表示金利から年0.15%上乗せ※されます。新しく公的年金の受取りを開始する方も対象です。

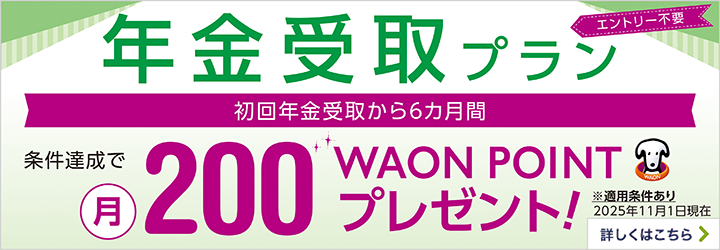

新たにイオン銀行口座を公的年金受取口座へ設定された方は、初回公的年金受取から6カ月間、条件達成で月200WAON POINTプレゼントされます。

<適用条件>公的年金のお受取りがあること

本プランは「公的年金」(国民年金・厚生年金・共済年金などの老齢年金、遺族年金、障害年金)が対象となります。

国民年金基金・厚生年金基金・企業年金基金・個人年金などは対象となりませんのでご了承ください。

年金受取口座をイオン銀行に設定するまでの流れは、次のとおりです。

年金の受給をはじめるならお手持ちの「年金請求書」、すでに受取っていて金融機関を変更するのであれば「年金受給権者 受取機関変更届」に必要事項を記入します。なお、「年金受給権者 受取機関変更届」は日本年金機構のウェブサイトからダウンロードできます。

イオン銀行店舗で、書類に口座確認証明印を押してもらいます。

なお、年金事務所等の窓口に直接キャッシュカード等を持参する場合は、口座確認証明印は必要ありませんので、この手順は不要です。

書類を年金事務所などに提出すれば手続きは完了。1〜2カ月後から、イオン銀行口座で年金の受取りができるようになります。

年金の受給開始時期は繰り上げや繰り下げができますが、繰り上げると受給額は減り、繰り下げると増える仕組みです。繰り上げ・繰り下げの手続きはいずれも受給をはじめたい時期に行います。自分のライフプランや健康状態、家計の状況を踏まえて、いつから受取るのかを検討しましょう。

年金の受取口座をイオン銀行に指定すると、イオン銀行スコアが30点プラスされブロンズステージになり、他行ATMの利用手数料が月1回無料になるほか、1年もの定期預金が店頭表示金利から年0.15%(税引後 年0.119%)上乗せされます。

条件達成で月200WAON POINTプレゼントされるキャンペーンなどもありますので、ぜひ活用しましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る