iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

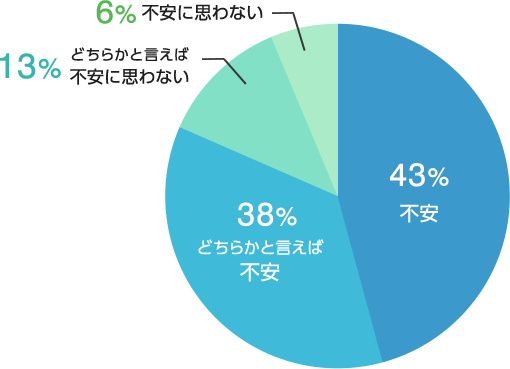

老後の生活資金について不安に思うが81%にもなる中、老後資金を準備する最適な制度と言われる「個人型確定拠出年金」、愛称「iDeCo(イデコ)」が2017年から始まりました。

気になりつつも、始めていいのか迷っているのなら、iDeCoのメリット・デメリットを知ってからでも遅くはありません。

本コラムではiDeCoのメリット・デメリットについて解説します。

iDeCoとは老後の資産形成ができる年金制度です。定期預金、投資信託などの金融商品のラインナップから自分で選び、運用します。その運用した資産を原則60歳以降に年金または一時金として受け取ることができます。

iDeCoの掛金は、月々5,000円の少額から始められ1,000円単位で自由に設定できます。また掛金額は、年に1回変更することができます。掛金は国民年金の被保険者種別に応じて上限が異なります。

「iDeCoとは」について詳しくは以下のコラムをご覧ください。

iDeCoには大きく分けて5つのメリットがあります。

資産運用を始めたいけれど、なかなか踏み出せないという理由のひとつに金融商品の数が多くて何を選んでよいのかわからないというケースは少なくありません。iDeCoであれば、各金融機関によって異なりますが、選べる商品数が10~30程度と限定されているため、商品が選びやすいのもメリットのひとつです。

iDeCoは「元本確保商品」と「投資信託」の運用商品が用意されています。元本割れに抵抗がある方には「元本確保商品」である定期預金などを選ぶことができます。

積極的な運用を行うなら投資信託ですが、一般に販売されている投資信託と比べて信託報酬などのコストが安いものが多いです。また、一般で販売されている投資信託には購入時に購入手数料がかかるものがありますが、iDeCoの運用商品にあるほとんどの投資信託が購入手数料がかかりません。

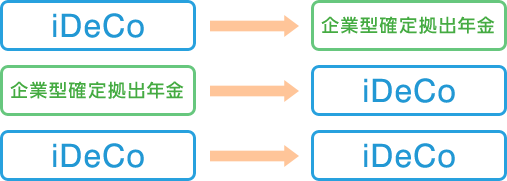

転職・退職しても確定拠出年金で積み立てた年金資産と年金記録はポータビリティ(資産の持ち運び)ができるので、それまで掛けてきた年金資産の持ち運びが可能です。iDeCoから企業型確定拠出年金に、企業型確定拠出年金からiDeCo、iDeCoからiDeCoに持ち運ぶことができます。

iDeCoには大きく分けて5つのデメリットがあります。

iDeCoに加入できる年齢は60歳未満と決められています。人生100年時代といわれる昨今においては、60歳までしか加入できない点については運用できる期間が短いといえます。

iDeCoは老齢給付金として受け取ることを目的としているため、積み立てた資産は原則、60歳以降まで引き出すことができません。60歳時点で加入していた期間が10年以上あれば、60歳時点で受け取る権利が得られますが、10年に満たない場合は段階的に最高65歳まで引き出す年齢が遅くなります。

毎月の掛金に上限があり最低拠出額は5,000円から個人の属性により1万2,000円~6万8,000円までと異なります。つまり5,000円以下の少ない掛金もしくはたくさん掛けたくても上限を超えて掛金を支払うことができません。

iDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を1社選ぶ必要があり、開設すると手数料がかかります。たとえばイオン銀行のiDeCoなら口座開設時に2,777円(税込)、運用期間中にかかる費用は毎月167円(税込)年間にすると2,004円(税込)かかります。金融機関によって手数料が異なるため、金融機関を選ぶ際には手数料について確認しておくことは重要です。

年金を受け取る際は非課税になるわけではなく税金がかかります。ただし、「公的年金等控除」もしくは「退職所得控除」の控除対象になるので、受け取る金額によっては税金がかかることがあります。

例えば、年金で受け取る場合、老齢基礎年金や老齢厚生年金などの他の公的年金等を同時に受け取った合計額が「公的年金等控除額」を超える金額が、一時金で受け取る場合、退職金など退職所得に該当するものがあり「退職所得控除額」を超える金額が税金の対象となります。受け取り時には年金と一時金どちらで受け取った方が支払う税金が有利になるのかは、受け取り年齢が近づいた時に計算しましょう。

一部デメリットはあるものの、税制面で大きな優遇がある制度なので、ぜひとも活用したい制度です。50代の方でも所得があり5,000円以上積み立てられるのであれば、加入期間が短くてもその期間は節税効果があるので加入するメリットは大きいです。

iDeCoを今すぐ始めて、ゆとりある老後生活の準備をしましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

今関 倫子

ファイナンシャルプランナー(AFP)

外資系保険会社勤務中にファイナンシャル・プランナー(FP)を目指し、AFP(日本FP協会認定)資格取得後、独立系FP事務所に転職。女性を中心に年間のべ200件以上のマネー相談を受け、多くの経験を経て独立。個人マネー相談、執筆、マネーセミナーを中心に活動中。FP Cafe登録パートナー。

今関 倫子のプロフィールを見る