iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

貯蓄なら定期預金で十分、iDeCoなんて必要ない、と思っていませんか。同じ定期預金でも、iDeCoを活用するとおトクになる場合があります。iDeCoは節税メリットがあり、早く始めるほどおトクです。

今回は、資産運用は嫌だけど、少しでもおトクにお金を増やしたいという方向けに、iDeCoの魅力を説明します。

定期預金は普通預金よりも金利が高いので、すぐに使わないお金は預けておけばその分増えます。しかし、マイナス金利政策下では、定期預金の金利も雀の涙。例えば、年利0.05%*1の定期預金で100万円預けた金利は1年で500円です。

とはいえ、ハイリターンの金融商品は通常ハイリスク。お金を貯めるには、貯蓄だけではなく運用もしたほうがよいとはよく言われますが、元本割れで損をするのはイヤですね。そこで、注目されているのが「iDeCoの定期預金」です。

iDeCoは、株や債券で運用する「投資信託」が多いので、元本が保証されないリスクを伴うイメージがあることでしょう。投資信託とは、顧客から集めたお金を株式や債券などに投資・運用し、その成果を投資家に還元するという商品です。運用成果次第で増えることもあれば、減ることもあります。

ですが、実は元本保証の商品もあります。それがiDeCoの定期預金。毎月の掛金は定期預金に預けられるので、元本割れの心配はゼロ。安心して貯蓄ができます。

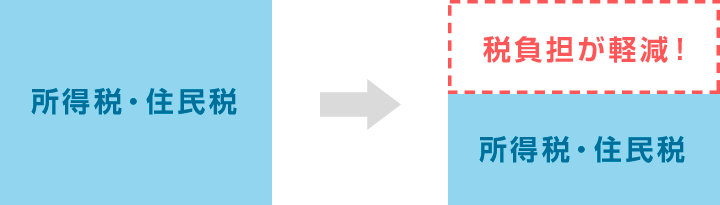

それだけなら定期預金と変わりませんが、iDeCoには節税のメリットがあり、税金が安くなります。つまり、定期預金の貯蓄と同じことをしているだけで、節税分、おトクというわけです。

iDeCoの掛金は全額が所得控除の対象です。つまり、掛金の分だけ課税される所得額が減るため、その年の所得税と、翌年の住民税が安くなります。安くなる金額は、所得税は「掛金×所得税率」、住民税は「掛金×住民税率(一律10%)」です。

たとえば、iDeCoに毎月1万円掛けたとすると1年で12万円です。所得税の税率は5%なら、所得税が6000円安くなります。所得税の税率が10%なら、所得税が1万2000円安くなります。住民税は、年収に関わらず一律10%ですから、1万2000円安くなります。

つまり、iDeCoの定期預金なら、預けているだけで15%以上の節税効果があるのです。これが、iDeCoに加入している間、毎年続きます。

将来のために、毎月コンスタントに貯蓄をしている人は多いと思います。しかし、なんとなく定期預金にしているだけではもったいない。お金の置き場所をiDeCoに変えれば節税ができるので、プラスになります*2。これを利用しない手はありません。

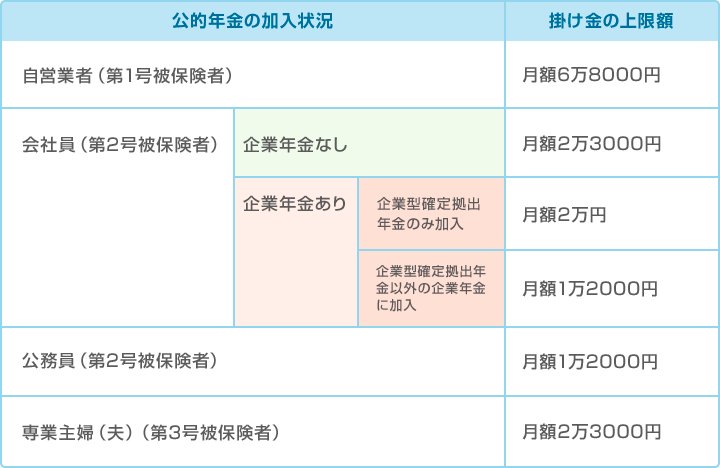

そんなにおトクなiDeCoなら、たくさん入っておきたいところですが、掛け金には上限があります。上限額は、公的年金等の加入状況によって変わります。

たとえば、毎月5万円の定期預金をしているなら、そのうちの1~2万円をiDeCoの定期預金にするとよいでしょう。リスクを抑えられ、税金優遇を受けられるのでプラスになります*2。

尚、2018年1月からは毎月定額の掛け金設定のほか、ボーナス時にまとめて掛金を出すなどができる、年単位での設定も可能になりました。

iDeCoに節税効果があるのは、国が利用を促進しているという理由があるからです。

iDeCoの正式名称は、「個人型確定拠出年金」。公的年金である国民年金や厚生年金に上乗せをすることで、将来受取る年金を増やすことができます。自分で老後資金の準備を充実させておける制度なので、節税という形で国が利用を後押ししているのです。

節税メリットは、所得税と住民税の優遇のほかに2つあります。

金融商品では利益が出た場合、その利益に税金がかかります。税率は20.315%。

これは、利息や運用益が10万円出ても、そのうちの2万315円は税金で差し引かれ、手元には7万9,685円しか残らないということ。

しかし、iDeCoなら非課税なので、10万円まるごと運用し続けることができます。

一時金として受取る場合は「退職所得控除」、年金として受取る場合は「公的年金等控除」が適用になるので、受取る時にも税金を減らすことができます。

iDeCoに加入するなら、気を付けておくべき注意点は「コスト」と「受取り年齢」です。

iDeCoには加入時と、加入後の運用期間中、受け取りの都度、手数料がかかるので、きちんとチェックをしておきましょう。

また、iDeCoは基本的に60歳以上にならないと受取れません。これは老後資金を貯めるための制度なので当たり前とも言えますが、老後まで引出ししないことを踏まえて、掛け金は無理のない金額に設定をしましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

タケイ 啓子

ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー。

タケイ 啓子のプロフィールを見る