iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

今回のコラムでは、家計のお悩みについての相談事例から、資産運用の始め方を紹介します。

(紹介の都合上、相談者さまの状況を一部、実際と違う内容に置き換えています)

現在、銀行の普通預金の金利は“超”がつくほどの低金利。預金していてもなかなかお金が増えない中、資産運用でもしないと…と思われる方は多いでしょう。

今回の相談者さまもそんな1人だと思いますが、お悩みは「資産運用に回せるお金が少ない」ことです。

資産運用というと、お金持ちがするものというイメージが強いでしょう。

しかし、実はお小遣い程度の金額でも始められるのが“イマドキの資産運用”なのです。

今回は、少額から始められる資産運用についてお話しします。

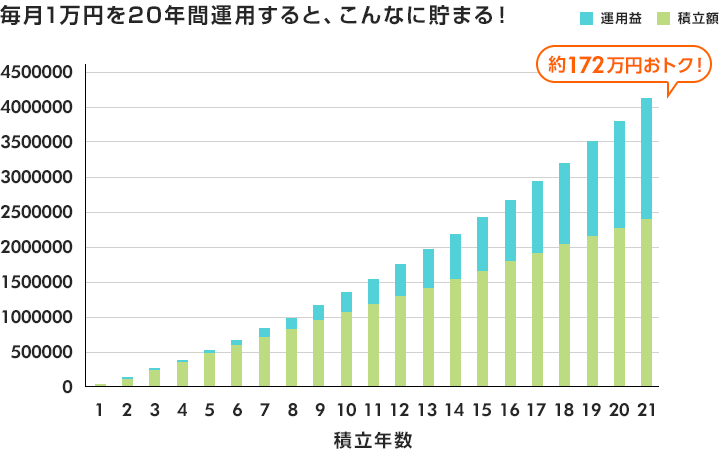

例えば、毎月1万円を20年間、利息なしで単純に積み立てると240万円ですが、利回り年5%で20年間積立し続けた場合、約412万円にもなります。(*1) 毎月1万円であれば、日常生活のちょっとした無駄を削減したり、通信費の見直しをしたりすれば、何とか積み立てできる金額ではないでしょうか。

投資信託は1万円などの少額から始めることができるので、個人が資産運用でお金を増やそうと考えたとき、まず検討したいのが「投資信託」です。

投資信託は、預金と異なって価格変動等のリスクがありますが、商品によっては年間3~5%のリターン(利回り)を期待できるケースもあります。

資産運用というと、たくさんお金を用意しなければならないというイメージがあるかもしれませんが、そもそも投資信託というのは投資家からお金を少しずつ集めてひとまとまりにし、そのお金をファンドマネージャーと呼ばれる専門家が運用する金融商品です。

よく資産運用では「分散投資が大切」と言われますが、投資信託の中身は株式や債券など様々な投資対象に分散されているものもあるため、1つの投資信託が分散投資の役割を果たしているという見方もできます。自分で「分散投資しよう」と思っていくつもの株式や債券などを選ぶ手間がないので、便利ですね。

繰り返しになりますが、投資信託は価格変動等のリスクがあります。運用がうまくいかなかった場合、元本割れとなってしまうことがあるので注意が必要です。

とはいえ、毎月1万円ずつ投資信託を購入し続けていくのは手間もかかりますし、続けられる自信がない方もいらっしゃるでしょう。

そんな方には、毎月一定額の投資信託を自動購入していく、「投信自動積立」というサービスがオススメです。

このサービスは、毎月決まった金額を指定の口座から自動で引き落とし、あらかじめ指定しておいた投資信託を購入していく仕組みです。

この「投信自動積立」の場合は、月々1,000円から投資信託を購入できます。これなら、ランチ代を少し節約するだけでも始められそうですね。

資産運用では「分散投資」に加えて「長期投資」も大切と言われますが、この投信自動積立はまさに長期投資を始めるのにぴったり。最初に手続きをすれば、あとは自動的に積み立ててくれるので効率よく資産運用ができるでしょう。

また、今回の相談者さまのように教育費や住宅ローンの支払いで家計に余裕がないというご家庭は少なくないと思いますが、気をつけたいのが「老後資金」の準備です。

少子高齢化が加速する中、将来の年金の受取金額が少なくなったり、年金を受給できる年齢が引き上げられたりする可能性は十分あります。そういった将来のことを考えると、早いうちから老後資金をコツコツと準備しておく必要があるでしょう。

将来の自分年金作りに最適なのが「iDeCo(イデコ:個人型確定拠出年金)」です。iDeCoは、定期預金もしくは投資信託の中から自分で商品を選択して運用します。

iDeCoは、60歳未満の方限定で老後資金を毎月5,000円から積み立てすることができる制度です。

注目したいのが、iDeCoの掛け金は全額「所得控除」になる点で、言い換えると所得税や住民税を減らすことができるのです(*2)。

今回の相談者さま(夫の場合)の場合、所得税の税率は10%と考えられますので、仮にiDeCoで毎月1万円積み立てると、年間の掛け金は12万円。ですから、12万円×10%=1万2000円の所得税が戻ってきます。加えて、住民税は一律10%なので、こちらも12万円×10%=1万2000円となり、翌年の住民税が1万2000円安くなります。

所得税、住民税合わせると、年間で2万4000円節税できますね。

さらに妻でもiDeCoの運用商品として投資信託を選べば、老後の受け取り額を増やすことも期待できます。iDeCoの場合には、運用で利益が出た際の税金や、年金受け取り時の税金面でもメリットがあるため、加入資格のある方はぜひ加入しておくとよいでしょう。

今回は、1万円から購入できる「投資信託」、毎月1,000円から購入できる「投信自動積立」、老後資金の準備の「iDeCo(イデコ)」、の3つをご紹介しました。

このように、イマドキの資産運用はお小遣い程度の金額でも始められます。家計の無駄を見直し、月々数千円からでもよいので資産運用を始めてみてはいかがでしょうか。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る