iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

新型コロナウイルスの影響を受けて、フリーランスで働いたり、会社から独立を考えたりする人が増えています。自分の生活スタイルに合わせて柔軟に働くことができる反面、会社員にくらべると手薄になるものもあります。年金制度はその一つです。

今回は、自営業やフリーランスの方々の年金を増やす制度である国民年金基金の特徴を確認していきましょう。合わせてiDeCo(個人型確定拠出年金)との違いも見ていきます。

「人生100年時代」と聞くと、自分の老後資金は大丈夫だろうかと不安に感じる人は多いのではないでしょうか。日本人の平均寿命は、厚生労働省「簡易生命表(令和元年)」によると男性81.41歳、女性87.45歳と、毎年伸長し続けています。ますます長期化する老後を安心して過ごすためには、健康と同じくらいお金の問題も重要になってきます。

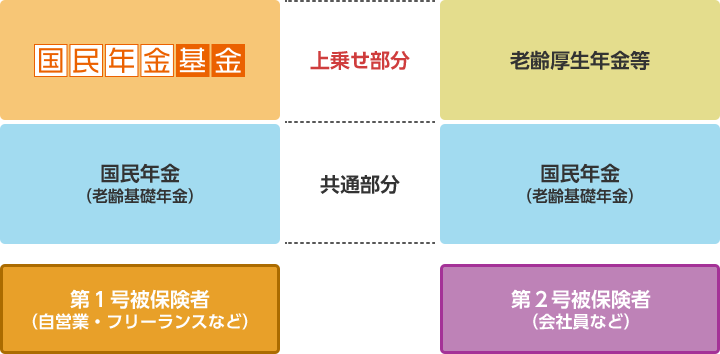

公的年金の仕組みは、職業によって加入する年金が異なっています。会社員や公務員は、国民年金(老齢基礎年金)のほかに厚生年金や企業年金に加入できますが、自営業やフリーランスの方は国民年金の加入だけになります。

実際の金額で確認してみましょう。国民年金で受け取る老齢基礎年金は月6万5,075円(2021年度)。これは20歳から40年間きちんと保険料を納めた方の金額で、実際に受け取った方の平均は月5万6,000円(2019年度)です。夫婦2人とも国民年金なら単純計算で計11万円台となります。

一方で、厚生年金のモデル世帯の夫婦2人(*1)は月22万496円。(*2)夫婦2人で老後生活を送るのに必要な生活費は月22万1,000円(*3)とされ、国民年金の場合は差額を補う必要があります。

そこで国民年金基金は、会社員等の方との年金額の差を解消するために平成3年に創設されました。自営業やフリーランスといった国民年金の第1号被保険者は、任意加入で上乗せ年金を作ることができ、税制の優遇もあるので、利用価値は大きくなっています。

国民年金基金は、自営業やフリーランス等の国民年金の第1号被保険者の方々がより豊かな老後を過ごすことができるよう、国民年金(老齢基礎年金)に上乗せした年金を受け取るための公的な年金制度で、「全国国民年金基金」と「職能型国民年金基金」があります。多くの方が加入できるのは、「全国国民年金基金」です。

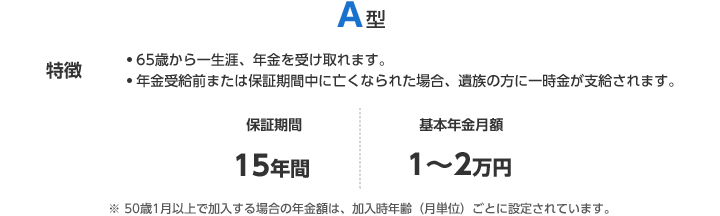

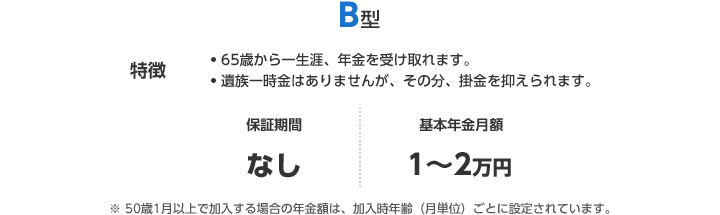

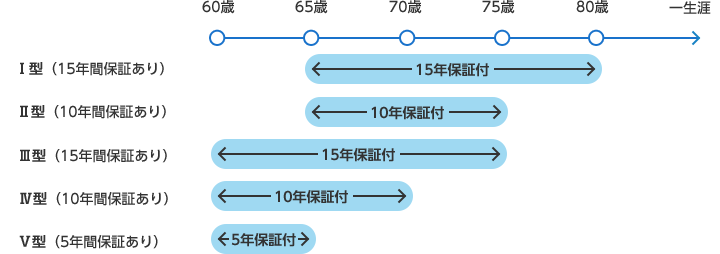

国民年金基金は終身年金が基本で、1口目は終身年金A型かB型のいずれかを選ぶことになっており、2口目以降は終身年金A型・B型、確定年金Ⅰ型からⅤ型の7種類の中から自由に希望する型と口数を選ぶことになっています。

また掛金の額は、加入時の年齢、男女の別、給付の型によって異なります。掛金によって、将来受け取る年金額が確定し、途中で口数を変更しない場合には払込満了時まで掛金の金額は変わりません。

こんな方におすすめ

こんな方におすすめ

終身年金A型は、万一の場合には遺族に一時金が残せるもので、終身年金B型は遺族一時金がありませんが、その分掛金を抑えることができます。

こんな方におすすめ

確定年金Ⅰ型からⅤ型は、年金受給前または保証期間中に亡くなられた場合、遺族一時金が支給されます。ライフプランに合わせて年金額や受取時期を設計できます。

終身年金

確定年金

自営業やフリーランスの方が国民年金に上乗せできる年金制度には、国民年金基金のほかにiDeCo(個人型確定拠出年金)があります。

| 国民年金基金 | iDeCo | |

|---|---|---|

| 対象者 | 20~60歳の第1被保険者 60~65歳または海外移住者で国民年金の任意加入者 | 20~60歳の公的年金加入者 |

| 掛金 | 最大68,000円/月(加入年齢・性別により異なる) | 5,000~68,000円/月(1号被保険者)(1,000円単位で自分で設定する) |

| ※ 国民年金基金とiDeCoを合わせて68,000円/月まで | ||

| 所得控除の種類 | 社会保険料控除 | 小規模企業共済等掛金控除 |

| 利回り 年金給付額 | 予定利率1.5%(2021年7月現在)加入時点で年金額が確定 | 運用成果により変動 運用先をお客さま自身で選択 |

| 給付期間 | 終身年金が基本 | 有期年金(5~20年) |

| 手数料 | 手数料がかからない | 手数料がかかる |

| その他 | 加入資格を喪失した場合、基金に支払った掛金は途中で引き出すことはできません。また、一時金の受け取りも不可です。 | 転職や起業時のポータビリティ制度がある (年金原資を持ち運べる) |

年金の給付の方法をくらべてみると、iDeCoの場合には一時金受取りや5年以上20年以内の期間が定まった有期年金になっています。それに対して国民年金基金では、終身年金が基本であり、長生きをすると払い込んだ金額より受け取りが多くなります。

どちらの制度も税制の優遇により、掛金は全額所得控除の対象となり、所得税・住民税を軽減できます。iDeCoは加入者本人の掛金が小規模企業共済等掛金控除となりますが、国民年金基金は生計を一にする親族の掛金も負担することができ、その場合は負担額の全額が社会保険料控除になります。

iDeCoと国民年金基金で他に大きく異なるのは、運用の方法です。iDeCoは自分で選択した商品で運用を行うので、運用結果によって将来受け取る年金額が変わってきます。一方、国民年金基金は自分で運用方法を選択することはできません。申込みをした時点で掛金額・給付額があらかじめ確定する確定給付型の年金です。

元本確保の商品で老後資金を準備したいと考える場合、利回りだけを考えるなら、イオン銀行iDeCo定期預金5年の適用金利が0.05%(2021年7月1日現在)なので、国民年金基金の利用をおすすめします。一方で、運用結果によって変動はあるものの、より高い利回りで少しでも年金額を増やしたいという方は、投資信託等でも運用でき、運用の利益が非課税になるメリットのあるiDeCoがおすすめです。フリーランスになったものの、短期間で会社勤めに戻る場合もiDeCoなら加入を続けることができます。

iDeCoと国民年金基金は、合計で月額6万8,000円までであれば、2つの制度を併用して利用することができます。それぞれ異なる部分があるので、自分の意向にあったものを検討するとよいでしょう。

日本では高齢化が進み、老後の期間がますます延びてきています。退職後に安定して受け取る年金は、老後の生活を支える基盤になります。特に自営業やフリーランスの方々は公的年金制度が国民年金だけなので、国民年金基金やiDeCoを活用して老後資金の備えを早めに始めることが重要になります。

お申込みに際しては、以下の留意点を必ずご確認ください。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る