iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

iDeCoは老後資金を用意するのにぴったりの制度です。でも、これまでiDeCoに加入できる年齢は60歳までだったため、特に50歳を過ぎた方からは「加入期間が短いので今さら利用しても意味がないのでは」という声も聞かれました。しかし、2022年5月のiDeCo制度改正によって、iDeCoに65歳まで加入できるようになりました。そこで今回は、50歳からでもiDeCoを活用した方がいい理由、掛金はなるべく上限いっぱい始めたほうがいい理由を紹介します。

iDeCoは毎月自分で拠出した掛金を運用して老後の「自分年金」を作る制度。iDeCoの運用成果は、原則として60歳以降に受け取ることができます。年金といえば、国民年金や厚生年金といった公的年金をイメージされる方が多いでしょう。iDeCoは、それら公的年金の上乗せ分を自分で作れる制度のひとつです。

iDeCoの最大のメリットは「拠出時」「運用時」「受取り時」の3つのタイミングで税制優遇が受けられることです。

iDeCoで支払う掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、所得税や住民税が軽くなります。

通常、運用で得られた利益には20.315%の源泉分離課税がかかります。しかし、iDeCoで得られた利益には税金が一切かかりません。税金が引かれない分、お金を効率よく増やせます。

iDeCoで運用して築いた資産は、60歳から75歳までの間に一時金か年金で受け取ります。一時金の場合は「退職所得控除」、年金の場合は「公的年金等控除」という所得控除が利用できるため、税金の負担を減らせます。

2022年は、iDeCoの制度改正が相次いで行われています。2022年5月からは、iDeCoに加入できる年齢が「60歳未満」から「65歳未満」と、5年延長されました。

ただし、65歳未満までiDeCoに加入するには、「国民年金の被保険者(加入者)」であることが必要。具体的には、60歳以降も会社員や公務員として働いている人(国民年金の第2号被保険者)や、国民年金の任意加入(国民年金の受給資格を満たしたり、受給額を満額に近づけたりするために、60歳以降に自分で保険料を支払って国民年金に加入すること)をしている人が対象です。自営業・フリーランス(第1号被保険者)や専業主婦(夫)(第3号被保険者)は、60歳になると国民年金の被保険者ではなくなるので、iDeCoには加入できなくなります。

とはいえ、iDeCoの加入期間が5年間延びると、その分掛金を拠出することで得られる所得税・住民税の節税効果が大きくなります。また、運用期間が5年伸びれば、その分得られる運用益非課税の効果や複利効果も大きくなります。なにより、現在50歳の方の場合、加入期間が最長10年から最長15年に延ばせるのです。

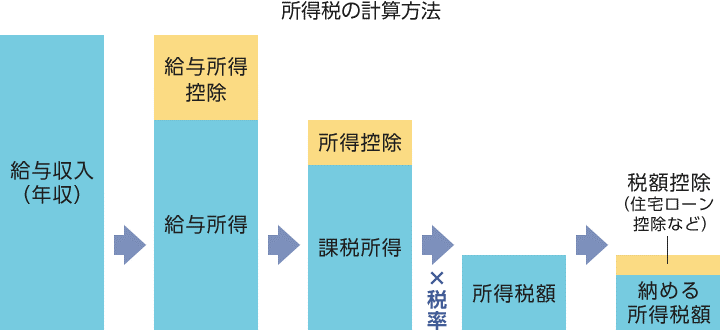

iDeCoの掛金は、全額が所得控除できると紹介しました。税額の減る仕組みを見てみましょう。

1年間の給与収入から経費にあたる「給与所得控除」を差し引いて「給与所得」を計算します。次に、給与所得からさまざまな「所得控除」を引いて、「課税所得」を求めます。この課税所得に税率をかけて税額が求められるのです。さらに所得税額は、住宅ローン控除などの「税額控除」によって直接差し引くことができます。

iDeCoの掛金は最低でも毎月5,000円からで、1,000円単位で上限金額まで増額できます。iDeCoの掛金の上限金額は、公的年金の種類や企業年金の有無により異なります。たとえば、企業年金のない会社員(第2号被保険者)の場合、月額2万3,000円(年額27万6,000円)となっています。

たとえば、年額27万6,000円の掛金を拠出した場合、この27万6,000円を全額課税所得から減額できる、というわけです。仮に所得税率が5%の人なら、所得税が1万3,800円、住民税(原則10%)が2万7,600円安くなります。つまり、毎年合計4万1,400円も節税できるのです。

この節税を50歳から60歳になるまでの10年間続けて所得税率が変わらなかった場合、節税額は合計で41万4,000円です。しかし、今回の改正で65歳まで15年間続けられるようになります。つまり、節税額の合計は62万1,000円に増加。実に20万円以上も節税額が増やせるのです。

さらにiDeCoの運用効果を見てみましょう。iDeCoでは定期預金や投資信託で運用を行います。お金を増やす観点で考えると、おススメは投資信託。長期・積立・分散投資の力を借りて、堅実な資産形成が見込めます。

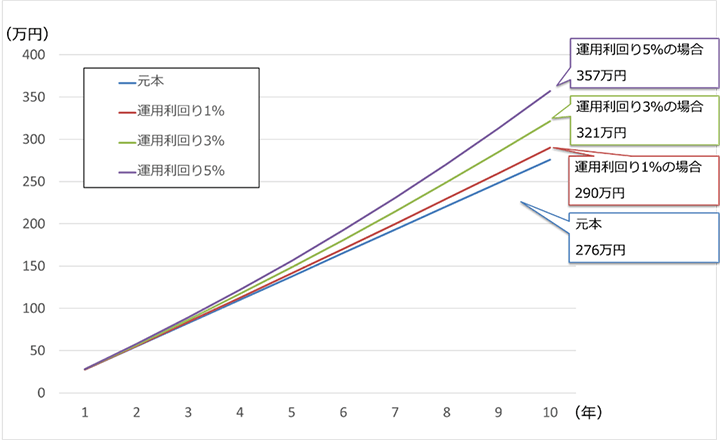

50歳から10年間、毎月2万3,000円ずつ10年間運用し、運用利回り年1%・3%・5%で増やせた場合の資産総額は次のようになります。

(株式会社Money&You作成)

元本の276万円が、運用利回り年1%なら290万円、運用利回り年3%なら321万円、運用利回り年5%なら357万円に増やせています。たとえば運用利回り年3%の場合、運用益は321万円―276万円=45万円です。本来、この45万円からは20.315%の源泉分離課税(約9万円)が引かれるのですが、iDeCoなら非課税です。

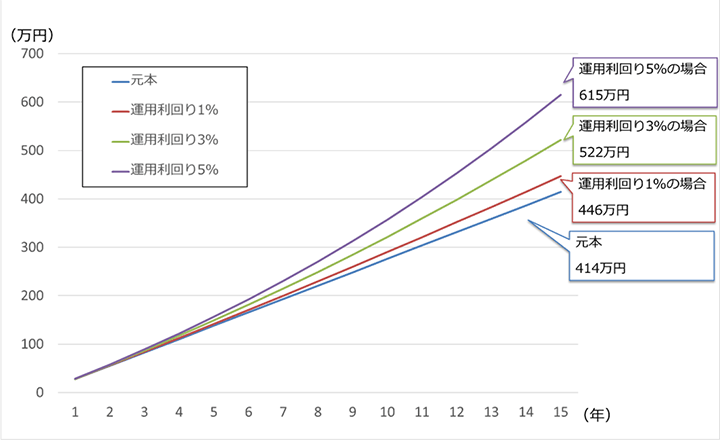

同様に、50歳から15年間運用した場合はどうなるでしょうか。

(株式会社Money&You作成)

元本の414万円が、運用利回り年1%なら446万円、運用利回り年3%なら522万円、運用利回り年5%なら615万円に増やせています。運用利回り年5%でも、10年間の運用で増えた金額は81万円でしたが、15年間の運用になると201万円と、10年運用した場合と比較して120万円増える計算。複利効果でお金が加速度的に増えていることがわかります。

また、運用利回り年3%の場合、運用益は522万円―414万円=108万円です。本来、この108万円からは20.315%の源泉分離課税(約22万円)が引かれるのですが、iDeCoなら非課税になります。

当然のことながら掛け金が大きいほど、運用益非課税の効果や資産を大きく増やせる可能性が高まるので、できることならiDeCoは上限金額いっぱいまでかけたいですね。

iDeCoの節税のメリットに加えて、2022年5月からは65歳になるまでiDeCoに加入できるようになったことを紹介しました。運用期間が10年から15年に延びることで、節税できる金額は増えますし、大きな運用益が得られる可能性があります。iDeCoは、50歳からでも遅くありません。ぜひiDeCoを活用して、老後資産を準備していきましょう。

イオン銀行のiDeCoでは、資産運用がはじめてでも選びやすい商品が揃っています。また、金融機関に支払う運営管理手数料も無料(※)。低コストでiDeCoを利用できます。窓口は土日を含めて年中無休で相談できますので、まずは店舗に足を運んでみてくださいね。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る