<みんなの平均>日本の平均年収と中央値はいくら?年齢・男女別でも解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

どんな人が「お金が貯まりやすい人」「お金に苦労しない人」だと思いますか?

「もっと年収が高ければ…」などと思ってしまいそうですが、実は、収入の多さと貯蓄額は必ずしも比例しません。どんなに年収が高くても、どんなに資産が多くても、その扱い方を間違ってしまえばお金は無くなってしまいます。

つまり収入だけではなく、「日々のお金の扱い方」=「お金を扱う習慣」によって、「貯まる」か「貯まらない」かが決まってくるのです。

それでは「貯まる」人たちはどんな習慣を持っているのでしょうか。以下の3つの習慣を紹介しましょう。

お金が貯まる人は、ラクに家計管理をする工夫をしています。できるだけシンプルな方法で家計管理が「続く」工夫をしているのです。

ここでのポイントは手間をかけずにシンプルな方法であること。なぜなら、「続ける」必要があるからです。

ざっくりで良いので、いくら入ってきて(収入)いくら出ていったか(支出)を把握し続け、お金を使いすぎていないか?無駄なお金を使っていないか?などのチェックを続けると、お金の使い方が良い状態で安定します。また、使いすぎて支出が多くなると、 すぐに気づいて軌道修正を行うことができます。決して細かくチェックしなくてもアバウトな把握であってもしっかり効果は出てきます。

今、最も便利で続けやすい人気の方法は、「家計簿アプリ」です。レシートを撮影するだけで支出を費目別に分類して入力できたり、クレジットカードを登録しておけば、利用が全て家計簿アプリに反映されたり、予算を決めて入れておけば、それに合わせて日々の出費を管理できたりなど、負担感なくお金の出入りを把握できるのでオススメです。

「固定費」とは、毎月決まって支払う費用のこと。住居費、保険料、通信費、車関連費やその他月額費のことを指します。これらの固定費が大きすぎると、毎月決まって大きな金額が財布から出て行きますので、財布に大きな穴が空いているのと同じことになってしまいます。

固定費が多いとなると、毎月残るお金が少ないということになります。その結果、貯蓄に回す余裕がなかったり、生活そのものを常に切り詰めることになってしまうのです。

固定費を減らすメリットは2つあります。

1つ目は節約効果が常にキープできることです。固定費以外の食費や交際費を常に抑えるのは常に「我慢」することになりストレスがたまりやすい方法で、なかなか安定しません。

しかし固定費は一度見直すことで効果が持続します。例えば、保険を見直して月1万円安くできたら、月1万円の節約がその保険を続ける限り、何ヶ月も何年も続きます。

2つ目は続けた結果の節約効果が大きいということ。月1万円の節約ができれば、年間12万円、10年で120万円、30年で360万円が節約効果として現れます。

固定費の節約は「ラク」に「大きな」効果が得られるので、お金が貯まりやすい人は「固定費」をかけ過ぎない工夫をしています。手取り月収の3割程度に抑えると効果が出やすいと言えます。

お金が貯まる人は、お金の「使い方」にも特徴があります。決してお金を「使わない」のではなく、「上手に使う」のです。

お金の使い方には3種類あります。「浪費」「消費」「投資」の3つです。

このうち、出来るだけ「浪費」はカットし、同時に「投資」を増やす努力をしましょう。モノを買うときや支払うときに必ず「それ以上の価値があるか」を確認し、「ある」と判断できたものだけにお金を使うのです。特に「自己投資」を意識的に増やすと自分自身のスキルがアップし、将来の年収アップにも繋がる可能性もあります。 本を読んで知識を増やしたり、資格をとったり、語学を学んだり…積極的に自己に投資し、自分をブラッシュアップし続けることにより、収入が増え貯蓄もしやすくなります。

また、貯蓄だけではなく、資産運用としての「投資」を行う人は、資産をさらに「増やし」、お金が大きく貯まる可能性があります。つみたてNISAやiDeCoなど、税金が優遇されてお金を増やしやすい制度もありますので、つみたてNISAなら月々1,000円、iDeCoなら月々5,000円から「投資」することができます。

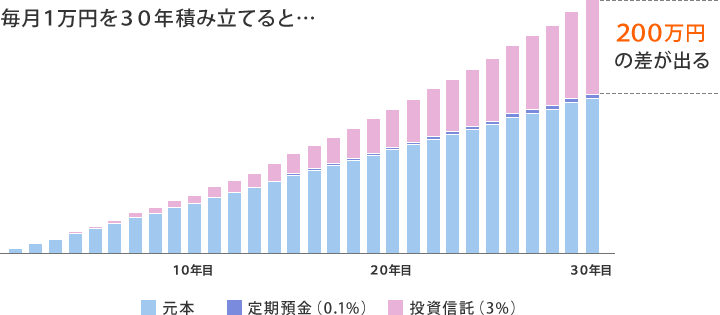

30年間毎月1万円を、定期預金(年0.1%)で積み立てた場合と、投資信託(年3%複利運用)で積み立てた場合を比べてみましょう。

比較すると同じ額の積立でも「投資」するかしないかで200万円以上の差が開いています。 運用成果にもよりますが、将来の資産の差は資産運用するかしないかで大きく開くことがわかりますね。

※ 毎月1万円を360カ月、年利率3%(月複利)、税引なしで積み立てた場合の試算です。この計算は例示をもって理解を深めるためのものであり、手数料を考慮していないため、実際の取引結果とは異なります。また、投資信託には価格変動リスク、元本割れのリスクがあり、上記試算は将来の成果をお約束するものではございません。

お金が貯まる人の習慣は…

なかなかお金が貯まらない…というお悩みをお持ちの方は、是非お金が貯まる人たちの3つの習慣を少しずつ真似て取り入れてみてください。日々の小さな積み重ねで大きな成果が得られるはずです!

お申込みに際しては、以下の留意点を必ずご確認ください。

肥後 知歩

ファイナンシャルプランナー

中立的な金融教育機関で約15年間、講師として登壇中。家計管理や資産運用についての講演、乗り合い代理店にて保険の見直し相談を約200世帯以上経験し、今に至る。現在はセミナー講師(年間講演回数100講演以上)、コラム執筆や個人相談なども含め幅広く活動中。

肥後 知歩のプロフィールを見る