【2025年最新版】お金のプロが選ぶ、タイプ別向いている投資信託5選

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

電気にガス、トイレットペーパーにハガキまで、生活必需品の値上げが続いています。節約を頑張ってもキリがなく、「そろそろお金を増やすことを考えたい」と思っても不思議ではありません。とはいえ、これまで全く投資をしていなかった人にとって、最初の一歩は踏み出しにくいもの。

今回は、そんな投資初心者にも始めやすい「投資信託」をご紹介します。

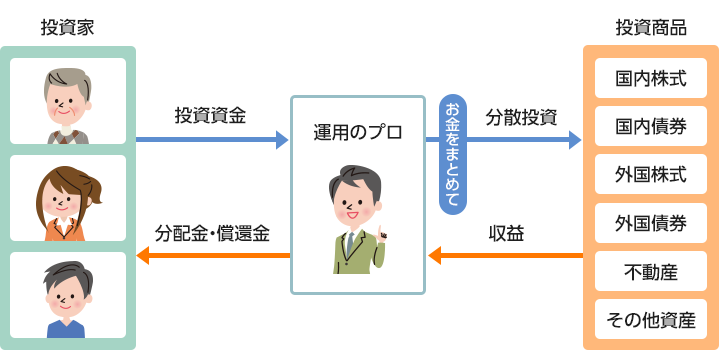

「投資信託」は、私たちから集めたお金をひとつにまとめて運用する金融商品です。「運用のプロ」が国内・海外の株式や債券などに分散して投資し、その利益を投資額に応じて分配する仕組みとなっています。

「投資信託」は例えて言うと、食材宅配サービスのイメージです。時間があればスーパーで財布の中をにらみつつ、原材料名など確認しながら商品を購入していきたいところですが、日頃忙しい人にとって手間はできるだけ省きたいもの。そんな時に、季節の野菜や果物など食材が定期的に届いたり、食材と調味料がセットになっていたりする食材の宅配は楽だし嬉しいサービスですよね!

投資信託もプロに運用を任せることで手間をかけずに投資ができること、1万円程度と少額から始められることから、投資の入門編として初心者にも始めやすい仕組みとなっています。皆さんから集めたお金で投資するため、多くの商品に分けて投資できることも魅力。

投資信託は株式や債券など元本が保証されない商品で運用するのですが、分散投資することで大きく損することを避けつつ安定的な運用が目指せます。株式や債券をひとつずつ購入するには時間や手間、お金がかかること。最初の一歩は、手軽にできる投資信託で分散投資を始めてみてはどうでしょうか。

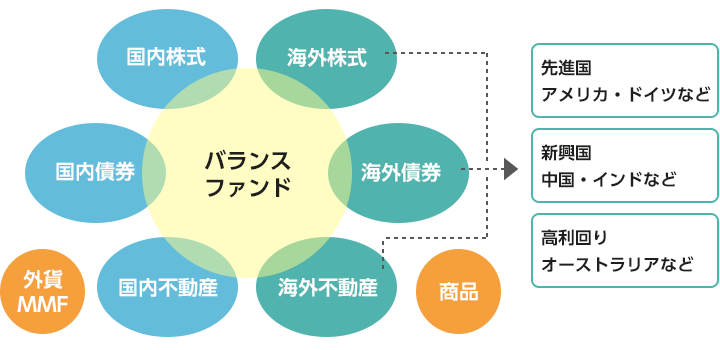

投資信託には、日本国内の他に海外の先進国や中国といった新興国に投資する商品や、株式や債券を中心に投資をする商品、いろいろな種類の商品を組み合わせた「バランス型」と言われる投資信託もあって、バラエティーに富んだラインアップとなっています。世界中のあらゆる資産に投資できるようになるので、これらを上手く組み合わせると、お金をひとつの商品に集中せず、複数の資産に分散できるように。仮に商品のひとつが値下がりしても他でカバーでき、損失を小さく抑えることに繋がります。

また、運用の方法によっても「インデックス型」と「アクティブ型」に分けることができます。

このうち、「インデックス型」は、日経平均などの指数に連動して運用されるので値動きがわかりやすく、ニュースや新聞などで情報を入手しやすいので初心者向けといえるでしょう。

投資信託では「購入する時」「持っている間」「売却する時」の3つの場面でコストがかかります。「購入する時」にかかる「購入時手数料」は、投資信託を販売する銀行や証券会社などに支払うものです。最近では、この費用がかからない「ノーロード」と呼ばれる商品も増えてきました。

「持っている間」にかかる「信託報酬」は、投資信託を保有している間ずっとかかるコストで、日割り計算された金額が預けた資産から自動的に差し引かれます。投資信託の運用や管理をしてもらうためのコストとなっています。

「売却する時」にかかる「信託財産留保額」は、売却代金の中から差し引かれますが、商品によってはこのコストがかからない場合もあります。

投資信託を選ぶときには手数料のチェックが必須です。運用の結果は予測できませんが、コストは前もってわかるもの。できるだけかかる費用は低く見積もっておきたいところです。

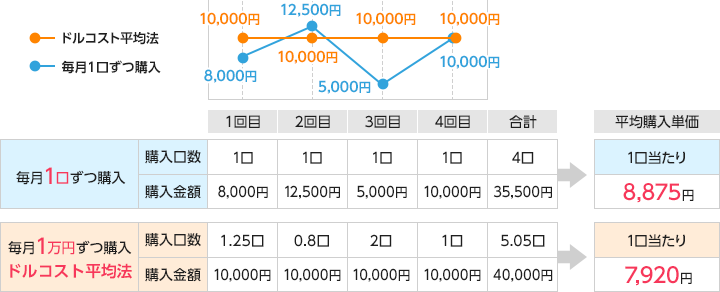

投資初心者にオススメなのが、毎月少しずつ投資商品を買っていく「投信自動積立」です。投資をする時期を分ける「時間分散」でリスクを軽減させる効果が見込まれます。リスクを軽減することで代表的な方法として、長期にわたって一定の金額で同じ商品を購入する「ドルコスト平均法」があります。

一度にお金をつぎ込まず、時間をずらして投資を続けることで、価格が高い時には買う量が減る一方、安い時には多く購入でき、結果として平均単価を引き下げる効果が期待できます。心理的負担を軽減して、無理なく投資を継続するのにうってつけです。

以上、投資信託について説明してきましたが、投信自動積立は1,000円からでも始められます。貯蓄と投資のバランスを上手にとりながら、無理のない範囲で最初の一歩を踏み出してみませんか。

お申込みに際しては、以下の留意点を必ずご確認ください。

辻本 由香

おふたりさまの暮らしとお金プランナー(CFP)

企業の会計や大手金融機関での営業など、お金に関する仕事に約30年従事。暮らしにまつわるお金について知識を得ることは、人生を豊かにすると知る。43歳で乳がんを発症した経験から、備えることの大切さを伝える活動を始める。

現在は奈良で独立系のFP事務所を開業。セミナーを主としながら、子どものいないご夫婦(DINKS・事実婚)やシングルの方の相談業務、執筆も行っている。FP Cafe登録パートナー。