<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

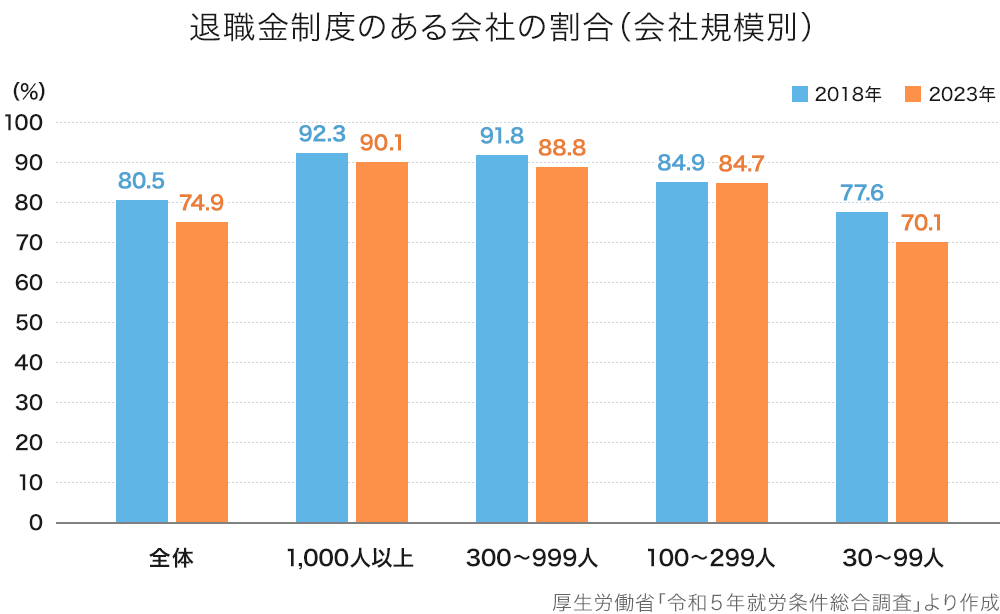

厚生労働省「就労条件総合調査」では、5年ごとに会社規模別(従業員の人数別)の退職金制度の状況を調査・公表しています。まずは退職金制度のある会社の割合から見てみましょう。2018年調査と2023年調査の結果を並べたのが次のグラフです。

2018年から2023年にかけて退職金制度のある会社の割合は約5%減少しましたが、それでも約7.5割の会社が退職金制度を導入しています。また、会社規模別に見ると、従業員の多い会社ほど退職金制度があることがわかります。

また、30人未満の会社についてはこの調査にデータがないのですが、参考までに「中小企業の賃金・退職金事情(令和6年版)」(東京都産業労働局)を見ると、10人~49人の都内中小企業の退職金制度の導入率は62.0%となっています。

大企業と中小企業の退職金の金額を勤続年数別にまとめたのが次の表です。

| 勤続年数 | 総合職 | 一般職 | ||

|---|---|---|---|---|

| 会社都合 | 自己都合 | 会社都合 | 自己都合 | |

| 10年(32歳) | 305.7万円 | 182.8万円 | 255.9万円 | 169.3万円 |

| 20年(42歳) | 1,021.6万円 | 761.9万円 | 884.6万円 | 658.8万円 |

| 30年(52歳) | 2,054.5万円 | 1,771.8万円 | 1,622.3万円 | 1,381.7万円 |

| 38年(60歳) | 2,650.9万円 | 2,380.8万円 | 1,932.6万円 | 1,627.6万円 |

| 勤続年数 | 会社都合 | 自己都合 |

|---|---|---|

| 10年(32歳) | 144.8万円 | 112.5万円 |

| 20年(42歳) | 408.1万円 | 346.8万円 |

| 30年(52歳) | 776.2万円 | 750.7万円 |

| 38年(60歳) | 1,149.5万円 | - |

大企業(総合職)の退職金の額は中小企業のおよそ2倍程度になっています。大企業(一般職)と中小企業を比較しても、1.5倍程度はあります。勤続年数38年になると、大企業(総合職)と中小企業では1,500万円近い差ができることがわかります。

退職には大きく「会社都合退職」と「自己都合退職」の2種類があります。

会社都合退職は、解雇や退職勧奨などをうけて、会社の都合で退職することです。労働者が希望退職制度に応募して退職した場合も会社都合退職となります。定年退職も会社都合に分類されます。一方、自己都合退職とは、転職や結婚・引っ越し・家庭の事情など、労働者の都合で退職することです。

退職金の金額は、会社都合退職の方が高くなります。また退職後、雇用保険から受取れる失業給付金の給付開始時期や給付期間も、会社都合退職の方が有利になっています。

自分の会社に退職金制度があるかどうか不安な方は、会社の総務部や経理担当者などに確認してみましょう。また、おおよその金額について聞きにくいと思われる方もいますが、遠慮なく聞いてみてください。きちんと教えてくれるはずです。

そうして確認した結果、もし「退職金がない」「思ったより少ない」ということがわかったら、老後資金作りに早急に取りかかる必要があります。

2019年に金融庁が「老後資金は2,000万円不足する」と発表し、話題になったのはまだ記憶に新しいところです。老後の生活費は公的年金だけではカバーできず、個人差こそありますが自助努力で2,000万円程度必要になるのは目に見えているのです。「退職金だけでは2,000万円に届かない」というのであれば、今からコツコツ準備をしていきましょう。

≫関連コラム

<みんなの平均>老後資金いくら貯めている?目標金額、貯め方は?

おトクな税制優遇制度を生かした積立投資、例えばNISAやiDeCo(イデコ・個人型確定拠出年金)などの制度を利用する方法があります。

NISAは、投資で得られた利益(運用益)にかかる税金をゼロにできる制度です。本来、投資では運用益に約20%の税金がかかります。しかし、「NISA」なら非課税になりますから、普通に投資するよりも効率よく資産を増やせる可能性があります。

≫関連コラム

新NISAの成長投資枠とは?つみたて投資枠とのバランスや選び方のポイントは?

またiDeCoは、老後資金を自分で積み立てることで用意する制度です。NISAと同じく、積立投資で得られた利益にかかる税金をゼロにできます。基本的に、20歳〜70歳未満の国民年金被保険者であれば誰でも加入できます。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る