<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

日本円を外貨に「両替」して預金するのが、「外貨預金」です。銀行で通帳やキャッシュカードを使って預けているのは日本の「円」ですが、外貨預金は「円」ではなく外国の通貨で預金することです。多くの銀行で取り扱いされています。

マイナス金利になってから「円」の普通預金の金利は一般的に年0.001%、定期預金でも年0.01%とほとんどゼロに近い状態のため、金利が円預金より高い「外貨預金」に注目が集まるようになってきています。利息が沢山もらえるのは嬉しいものですが、仕組みをきちんと理解していないと思いがけない損失が生じてしまいかねません。

| 円預金 | 外貨預金 | |

|---|---|---|

| 元本保証 | 元本は保証されています。 | 為替相場の変動により、払戻円貨額が預入時の円貨相当額を下回る可能性があります。 |

| 預金保険 | 預金保険制度の対象です。 | 預⾦保険制度の対象ではありません。 |

| 手数料 | 預⼊時(解約時)の⼿数料はかかりません。 | 円から外貨への預⼊時、外貨から円への払戻時には、為替⼿数料がかかります。(イオン銀行の為替手数料は異なります) |

| 税金 | 利息に対して20.315%の税⾦がかかります。 | 利息に対して20.315%の税金がかかります。 為替差益は雑所得として総合課税の対象となります。 |

外貨預金には、アメリカの米ドル、オーストラリアの豪ドル、イギリスのポンド、南アフリカのランドなどがあり、金融機関によって取り扱われている通貨は異なります。

日本円での預金と同じように、普通預金や定期預金などがあり、金利もそれぞれ1年で○%などと設定されており、預けた「外貨」に利息がつきます。

日本円と外貨を交換するときの交換比率を為替レート(為替相場)といいます。たとえば「1ドル=110円」ならば、1ドルと110円を交換できるという意味です。

為替レートは、政治や経済の状況によって常に変動しています。

たとえば、「1ドル=110円」から「1ドル=120円」に為替レートが変化した場合、同じ1ドルと交換するのに必要な円が110円から120円に増えます。これは、ドルに対して円の価値が低くなった(=円の価値が下がった)ということ。「円安・ドル高」といいます。

逆に、「1ドル=110円」が「1ドル=100円」になったとしたら、1ドルを交換するのに100円で済みます。つまり、円の価値が上がったということで、これを「円高・ドル安」といいます。

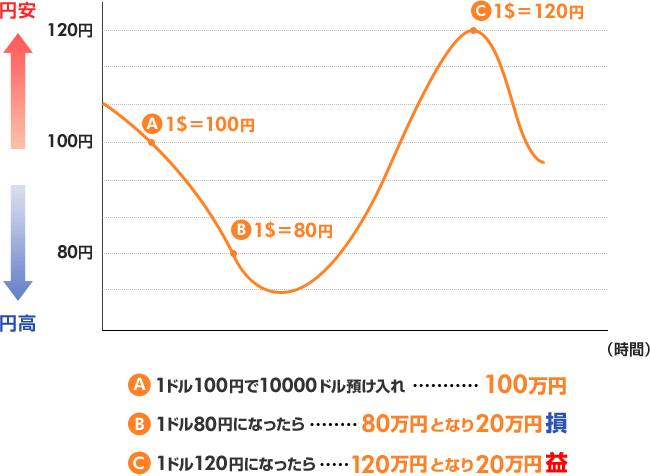

例えば、為替レートが1ドル100円の時に10,000ドル預けたら100万円。

その10,000ドルを1ドル110円の時に円にしたら110万円で、利息や課税額を抜きで考えると10万円プラスとなるのです。これを「為替差益」といいます。

株価と同様に為替レートも日々変動しているので、こまめにチェックしてみましょう。

海外旅行に行く時に日本円を外貨に「両替」したことはあるでしょうか?

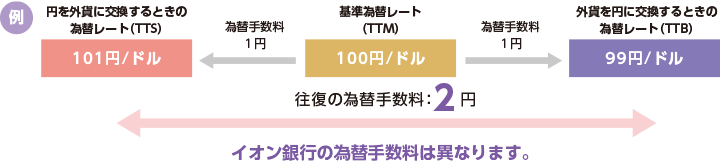

その時、日本円を外貨に換える時と、外貨から日本円に換える時にレートの差があったのを覚えていますか?これが金融機関に支払う「為替手数料」です。

外貨預金をするときも同様に手数料がかかります。

例えば、1米ドル=100円の時に、その金融機関の為替手数料が1円であれば、日本円から米ドルにする時のレートが1米ドル=101円、米ドルから日本円にする時のレートが1米ドル=99円になります。

つまり、1万米ドル預けようとしたら、1万米ドル×101円=101万円必要ということです。

米ドル金利がつく前に、日本円に換えてしまうと、1万米ドル×99円=99万円になってしまい、手数料分の損をしてしまうということです。

金融機関によって、為替手数料が異なりますので割安な為替手数料の銀行を探してみましょう。

外貨預金の利息や為替差益で得た利益に対する税金についても正しく理解しておきましょう。

さて、ここまでは為替差益が出た時の話でした。逆に円で払い戻す時に円高で「為替差損」が生じた場合は、どうなるでしょうか。

他の雑所得扱いの利益から為替で損した額を差し引いて申告することができます。

例えば、外貨預金で「-10万円」の為替差損、他の雑所得(年金・原稿料など)が「+70万円」なら雑所得は合計60万円としたうえで、他の所得と合算して税額計算することができます。なお、もっと大きな損失がでた場合、他の雑所得があれば利益から相殺できますが、扱いが異なる「給与所得」や「不動産所得」などとは相殺することはできません。

外貨預金のように、値動きのあるものへの投資には、リスクがつきもの。リスクを抑えながら運用するために、時間の分散・長期投資・通貨分散の3つのポイントを重視することがおすすめです。

時間の分散は、1回に全額をまとめて預け入れるのではなく、何回かに分けて一定額ずつ預け入れることです。為替レートは、いつが円高(円安)なのかは誰にもわかりません。しかし、預け入れのタイミングを分散すると、買付価格を平均化する「ドル・コスト平均法」の効果が生かせます。

長期投資とは、文字どおり長期間運用をすることです。運用期間が長いほどリスクを抑え、安定した運用が期待できます。ときに大きく値動きすると「このままで大丈夫だろうか」と不安になってしまうかもしれませんが、短期的な価格変動に一喜一憂せず、長期的な視点で臨むようにしましょう。

通貨分散とは、自分の資産を複数の通貨や投資先に分けて運用することです。為替レートは、各国の政治や経済の状況を色濃く反映します。ですから、どこかひとつの通貨だけにまとめて投資するより、他の通貨や、他の通貨建ての資産にも分けたほうが、リスクを抑えられるでしょう。

時間の分散・長期投資・通貨分散を実践すると、大きな値下がりを押さえつつ、リスクとつきあいながら堅実な資産形成が目指せます。

外貨預金は、日本円の普通預金を預けている金融機関で手続きすれば簡単に始めることができます。説明を聞き、外貨預金専用の口座を作るための書類を記入して預け入れたい外貨相当分の日本円を預ければOKです。また、外貨ベースでの元本保証があり、金利は円の預金より高く設定されていることが多いというメリットもあります。

外貨預金は1カ月から数年など預入期間も様々ですので、自分の資産バランスや運用目的に応じて選びましょう。また、一括で預けるだけでなくコツコツつみたてしていくこともできます。イオン銀行なら月々500円からつみたてができますので、興味がある方はこの機会にぜひはじめてみてはいかがでしょうか。

最後に外貨預金の注意点についてご紹介します。

外貨預金は、預けている金融機関が破綻した場合、元本の保証はありません。日本円であれば、一つの金融機関あたり、1,000万円の元本と利息は預金保険機構により保護されます。これを「ペイオフ」と言いますが、外貨預金はこのペイオフの対象外となっているのです。

また、外貨預金のメリットである、「為替差益」の反対に「為替差損」により、日本円ベースでは、元本保証ではないことも覚えておきましょう。外貨建て資産の外貨ベースの価格が同じでも、当該通貨に対して円安になれば為替差益を享受することができる一方、

円高になれば為替差損を被ることになります。

今回は、外貨預金の仕組みや特徴、リスクとの付き合い方などを説明させていただきました。

次回のコラムでは、投資信託の基本についてお伝えしていきます。

お申込みに際しては、以下の留意点を必ずご確認ください。

タマルWeb編集部員

イオンでおトクを生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。

タマルWeb編集部員のプロフィールを見る