iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

じぶん年金作りに最適と注目されているiDeCo(個人型確定拠出年金)。これまでは毎月一定の額を積み立て(拠出)する「月払い」が基本でしたが、2018年1月から「半年払い」や「年払い」もできるようになりました。

今回は、iDeCoのボーナス払い「年単位拠出」をご紹介します。

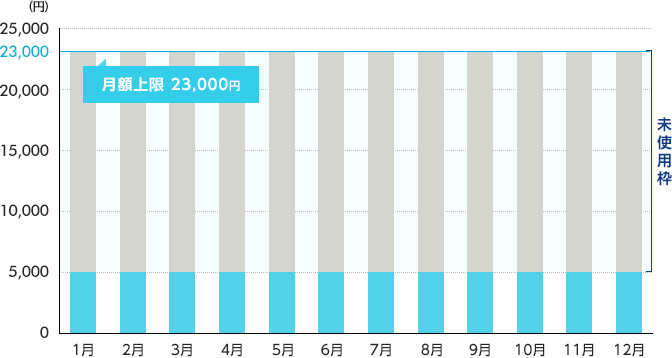

iDeCoは基本、5,000円以上1,000円単位で掛金を決め、毎月積み立てを行います。掛金の上限は、会社員や公務員、自営業、専業主婦(夫)など加入者の属性によって異なります。 2018年からは、掛金の未使用部分を年内に限り繰り越せる(年単位拠出)ことが出来るようになりました。

企業年金のない会社員の人を例にとると、月額2万3,000円を上限に年額27万6,000円まで掛金を積み立てることができます。仮に月ごとの掛金を5,000円と決めた場合、これまでは1年間に合計6万円しか拠出できず、掛金の限度額を使い切れていませんでした。

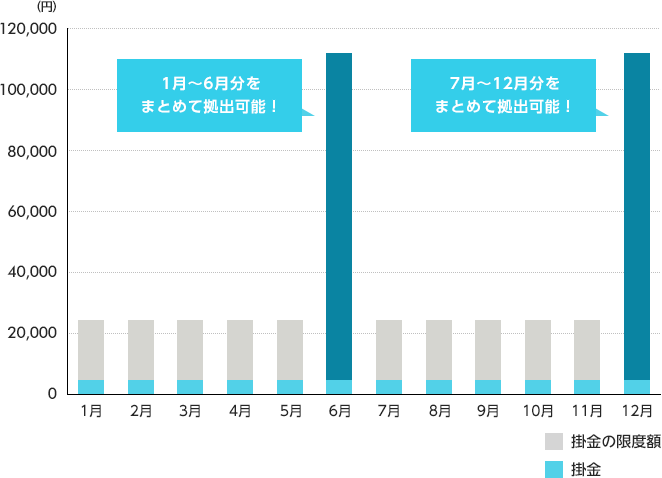

2018年からはボーナス月など余裕のある月を指定し、それまでに使い切れていなかった差額をまとめて拠出(年単位拠出)できるようになりました。限度額の中でなら、月によって掛金額を増減させることも可能です。教育費など支出が多く掛金を抑えたいときは少なく、繁忙期など収入が増える時期は多く積み立てするなど工夫ができます。

毎月の掛金を5,000円と決めた場合、その月の拠出可能額はまだ1万8,000円残っています。

2万3,000円(月額上限)- 5,000円(掛金)= 1万8,000円(拠出可能額)

それまでの拠出可能額を上乗せして拠出することで、上限額を余すことなく拠出できるようになったのです。

1万8,000円 × 6カ月(1~6月)+ 月額5,000円(6月分)= 11万3,000円

この制度を利用するには、「加入者月別掛金額登録・変更届」をあらかじめ提出し、拠出の年間計画(「当年の掛金額」及び「翌年以降の掛金額」)を設定する必要があります。この掛金額と拠出区分の変更ができるのは年1回。思っていたよりボーナスが少なかったり、急な支出が増えたりしても年1回を超えて変更はできません。60歳まで引き出せないので、上手に限度額を調整しながら、無理のない範囲で年間計画を設定しておきましょう。

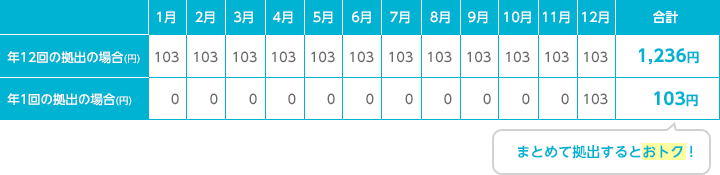

iDeCoでは加入している期間中に手数料がかかります。この手数料にはiDeCoを運営している「国民年金基金連合会」に支払う手数料と、事務委託手数料として信託銀行に支払う手数料、私たちが取引をする金融機関に支払う手数料があります。このうち、「国民年金基金連合会手数料」は月額103円。年間では1,236円です。この手数料は拠出する月ごとにかかるので、掛金の拠出がない場合はかかりません。「年単位拠出」を年1回とすることで、「国民年金基金連合会」に支払う手数料を年間103円にまで抑えることができます。

かかる費用をできるだけ抑えるための工夫として、年単位拠出を利用し拠出の回数を減らすことを考えてみるのも、一つの選択肢です。iDeCoは預金の利息、投資信託等の分配金、投資信託等の値上がり益等の運用益が非課税になるメリットもあります。 その分だけでも増える楽しみを感じられるかもしれません。

「年単位拠出」の掛金は前納できず、経過した月の分のみ納付できます。要するに年初に1年分を前払いすることはできませんが、1、2、3月分をまとめて3月に支払うことや、年末に1年分まとめて支払うことはできるということです。

これは手数料の削減には効果がありますが、積み立てを先送りすることにも繋がります。引落としできなかった納付額は繰り越すことができず、その年の拠出はなかった事になります。いつ引落としになるか確認し、お金の手当てができないといったことがないようにしておきましょう。

人生100年時代。資産を増やすことも大切ですが、できるだけ減らさない工夫が必要です。iDeCoは将来に備えて自分自身で年金を準備するという目的のある投資。毎月決まった金額を定期的に拠出することで、平均購入価格を抑える効果が期待できます。「月払い」なら自動的に毎月同じ金額で投資できるため、高いときは少なく、安いときは多く買うこの方法をドルコスト平均法といい、忙しくても毎月つみたて投資を続けることができるというメリットがあります。じぶん年金作りに向いた投資だと言えるでしょう。

ところが「年単位拠出」を利用すると拠出の回数が減るため、ドルコスト平均法の効果が期待しにくくなります。年単位拠出では12月に必ず拠出をしなければならず、年に1回の拠出の場合12月しか購入する機会が得られません。値動きのある投資信託を購入する場合、タイミングによっては大きな損をかかえてしまうことが考えられますので、拠出の回数はあまり減らさないことをお勧めします。

月々の掛金だけでは年間限度額を使い切れなかった人にもフルに使えるようになり、使い勝手が良くなったiDeCo。暮らしの変化に合わせ柔軟に、かつ計画的に老後資金を準備しましょう。

なお、「年単位拠出」にはルールがございますので、詳細につきましてはイオン銀行 iDeCo 確定拠出年金コールセンターまでご確認をください。

お申込みに際しては、以下の留意点を必ずご確認ください。

辻本 由香

おふたりさまの暮らしとお金プランナー(CFP)

企業の会計や大手金融機関での営業など、お金に関する仕事に約30年従事。暮らしにまつわるお金について知識を得ることは、人生を豊かにすると知る。43歳で乳がんを発症した経験から、備えることの大切さを伝える活動を始める。

現在は奈良で独立系のFP事務所を開業。セミナーを主としながら、子どものいないご夫婦(DINKS・事実婚)やシングルの方の相談業務、執筆も行っている。FP Cafe登録パートナー。