ポイ活とは?はじめ方や有効活用のコツ、WAON POINTのため方を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

たばこで一服するひとときは、喫煙者にとっては至福の時間でしょう。そんな方たちにとってバッドニュースだったのが、2020年4月1日からの屋内での原則禁煙です。禁煙したいけれどなかなかできないと日頃より嘆いている人は、これを機に禁煙活動を始めてみませんか。

2018年7月に健康増進法の一部を改正する法律が成立しました。この改正健康増進法の目的は、望まない受動喫煙の防止を図るためのものです。学校、病院、行政機関などでは2019年7月から施行され、屋内では原則禁煙になっています。飲食店、事業所やオフィスなどの施設においては、2020年4月より施行されています。

屋内での喫煙には喫煙専用室を設け、店舗入り口と喫煙専用室入り口には標識の掲示が義務付けられています。来店客・従業員ともに、20歳未満の人は喫煙専用室への立ち入りは禁止です。このようにお客さんのみならず、従業員の健康も守ろうという徹底した取り組みになっています。

また、受動喫煙による健康の影響が大きい子供や患者などに特に配慮するルールになっていますので、学校や病院の屋内に喫煙室の設置は認められていません。

一方、喫煙を目的とするシガーバーやスナック、店内で喫煙可能なたばこ販売店、公衆喫煙所などでは施設内での喫煙は可能です。こちらも喫煙可能部分には喫煙可能な場所である標識の掲示が義務付けられ、来店客・従業員ともに20歳未満の人の立ち入りは禁止になっています。

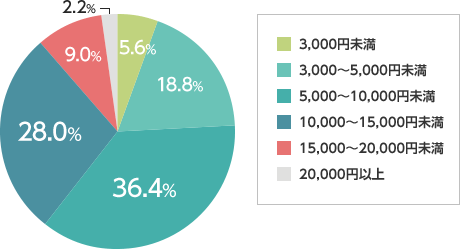

株式会社マクロミルが実施した「たばこや禁煙に関する調査(2018年4月実施)」によれば、毎月のたばこ代の平均は、「9,247円」と、1万円近いお金をかけているという結果となりました。月にかけているお金の価格帯をみると、5,000円~10,000円と回答した人が36%で最多、次に10,000円~15,000円が28%でした。この金額は、加熱式たばこの本体やパイプ、ライターなどにかかるお金は除きます。1年間の支出でみると、たばこ代は平均11万円以上となるのです。

たばこにかける1カ月の金額

「厚生労働省 平成30年国民健康栄養調査結果の概要」によると、現在習慣的に喫煙している人のうち、たばこをやめたいと思っている人の割合は32.4%で、男女別にみると男性30.6%、女性38.0%となっています。喫煙者のうち、約3人に1人は、たばこをやめたいと思っているのです。

喫煙習慣問題の本質はニコチン依存症です。たばこが体に悪いと分かっていながらも、なかなか禁煙ができないのはなぜでしょうか。

たばこを吸うと数秒でニコチンが脳に到達し、快感を生じさせるドーパミンを過剰に放出します。このニコチンの作用による強い快感のために、次のたばこを吸いたい欲求が生まれるのです。この繰り返しがニコチン依存症につながっています。がん死亡の原因の第1位がたばこであり、脳卒中で死亡するリスクや心筋梗塞にかかるリスクも上がります。さらに糖尿病にかかりやすくなることも指摘されています。

また、たばこに含まれている有害物質は、喫煙者が直接吸い込む煙よりも副流煙の方に多く含まれています。つまり喫煙は自分の健康だけでなく、受動喫煙によって周囲の人の健康にまで悪影響を及ぼすのです。

これまでの値上げの歴史もあり、たばこ代は高いと感じる人も多いことでしょう。また、現在は多くの施設でたばこを吸いたくても簡単には吸えない状況になっています。ここで、今回の改正健康増進法を機に、たばこを吸う回数や本数を徐々に減らしていくことを計画してみませんか。自力で禁煙を実行するのが難しい方は、病院の禁煙外来利用を検討してみてはいかがでしょうか。

もし減煙や禁煙に成功したら、毎月たばこ代に使っていたお金が浮きますよね。その浮いたお金で節約を兼ねて貯蓄したり、資産形成を兼ねて投資を始めてみたりするのも良いかもしれません。例えばつみたてNISAなら、月1,000円程度から積立投資が始められますので、禁煙活動開始記念を投資デビューのきっかけにしてみませんか。

また、生命保険への加入を検討している方は、「収入保障保険」という商品があるのをご存知でしょうか。この保険は、自分が死亡または高度障害状態になった場合に、お給料のように毎月決まった金額を受け取ることができるので、お子さんがいらっしゃる方にぴったりです。保険会社によっては、たばこを吸わない人は保険料が安くなる場合があります。ただし、その他にも健康面での要件がいくつか有り、かつ完全禁煙してから1年以上経過していることなどが前提として設けられている場合がありますので、事前によく確認しましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

小河 由紀子

ファイナンシャルプランナー(CFP)

独立系FPのためのプラットフォーム会社に所属。

「お金に振り回されず、自分の人生の舵取りは自ら行う」を提唱し、顧客がお金に対する不安や苦手意識を克服し、実践できる現実的なアドバイスを行っている。

FP Café登録パートナー。