<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

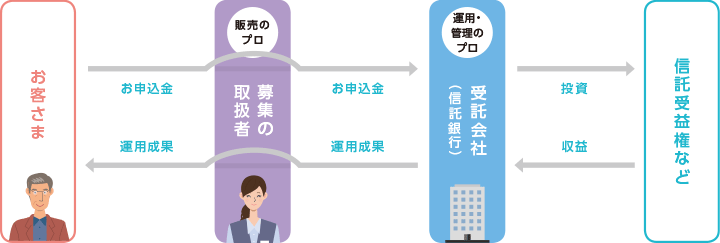

合同運用指定金銭信託は、お客さまから預かったお金を信託銀行などが管理・運用し、運用によって得られた収益をお客さまに配分する金融商品です。信託は「信じて託す」と書くとおり、自分の大事な資産を信頼できるところに託して、自分が決めた目的などのために、管理・運用してもらうことをいいます。

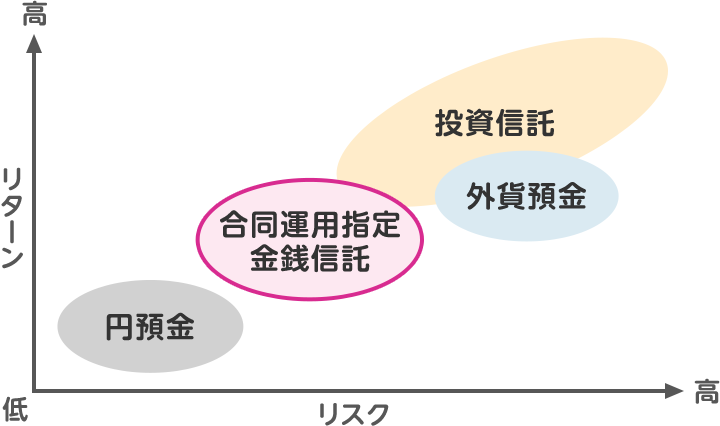

投資のリスクとは「リターン(収益)」のブレ幅のことです。リスクが大きいほど、お金が増える可能性があるのですが、同時に減る可能性も大きくなります。

合同運用指定金銭信託のリスクは、運用資産により異なりますが、一般的には預金よりは高く、投資信託や外貨預金よりは低いといった具合です。

よって合同運用指定金銭信託は、円預金では物足りないけれど、投資信託や外貨預金のように日々価格が変動するリスクは取りたくない方におススメの商品と言えるでしょう。また、投資信託や外貨預金をお持ちの方でも、リスク分散の観点から資産の一部として保有するのも良いといえます。

合同運用指定金銭信託と同じ「信託」の名前がついた金融商品に投資信託があります。2つの商品には、大きく2つの違いがあります。

投資信託は、自分で選んだ投資先の価格変動によって、元本が減ってしまう可能性があります。また、外貨預金の場合も、ドルやユーロといった為替の価格(為替レート)の変動によって、損をしてしまう可能性があります。その点、合同運用指定金銭信託ならば価格変動がなく為替変動の影響も受けないため、リスクを減らしたい方に向いている商品といえます。

一方、合同運用指定金銭信託ですが、定期預金よりはリスクがあるとお話ししました。そこで、定期預金と比べてみましょう。

定期預金の金利はあらかじめ決められている固定金利ですが、合同運用指定金銭信託は、事前に予定配当率を示し、運用実績に応じて収益金が支払われます。

また、定期預金は満期などが決まっている場合もありますが、途中での解約もでき、元本も保証されます。しかし、合同運用指定金銭信託は原則中途解約できない決まりとなっており、元本も保証されていません。

| 定期預金 | 合同運用指定金銭信託 | |

|---|---|---|

| 金利/予定配当率 | 固定金利 | 事前に予定配当率を示し、 運用実績に応じて収益金が支払われる |

| 中途解約 | いつでも中途解約可能 | 原則中途解約不可 |

| 元本保証 | 保証あり | 元本保証なし ただし安全性に配慮した運用 |

イオン銀行の合同運用指定金銭信託「利回りの賢人」は安全性に配慮しながら、マザーファンドを通じて、主としてA格以上が付与された住宅ローン債権信託受益権等で運用することで、円預金を上回る収益を目指す実績配当型合同運用指定金銭信託です。運用方法が指定されていて、事前に予定配当率を示し、運用実績に応じて収益金が支払われる等の特徴があります。

信託受益権の信用力を表す「格付け」には、大きく分けて信用力が最も高いAaaから、投機的とみなされて信用リスクが高いとされるCまであります。このうち、利回りの賢人では中級の上位とされるAまでに投資をしています。

ちなみに、2009~2022年の間、格付け機関のひとつ、ムーディーズSFジャパン株式会社(証券化格付)からA(sf)格を取得したRMBS(住宅ローンを担保として発行される証券のこと)では、投資不適格以下になった事例はありません。

利回りの賢人は10万円以上1円単位で始めることができます。信託期間は1年、3年、5年(※)。自分のライフプランに合わせて選ぶことができます。購入すると、半年ごとに配当金が普通預金に支払われます。また、満期が来たら自動継続することも可能です。

元本割れのリスクが全くないわけではありませんが、安全性を重視した運用を目指す利回りの賢人であれば、運用が初めての人でも始めやすいと言えるでしょう。

しばらく使わないお金があるのであれば、利回りの賢人で運用してみてはいかがでしょうか。

お申込みに際しては、以下の留意点を必ずご確認ください。

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る