ポイ活とは?はじめ方や有効活用のコツ、WAON POINTのため方を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

老後の不安といえば、老後の生活資金のほかに介護費用を思い浮かべる方が多いのではないでしょうか。厚生労働省が発表している令和4年簡易生命表によると、平均寿命は、男性81.05歳、女性87.09歳となっています。また女性の約半数が90歳まで長生きしていることから見ても、100歳まで生きることを前提としたライフプランを想定しておく必要があります。

今回は具体的な事例を想定して、介護費用を考えてみましょう。

厚生労働省の調査によれば、介護が必要になった原因の1位は認知症、2位が脳卒中、3位が骨折・転倒です(「令和4年国民生活基準調査」)。元気に暮らしていても、ある日突然介護がはじまることもあるのです。

さて、介護状態になったらどれくらいの期間と費用がかかるのでしょうか。生命保険文化センターの調べ(「令和3年度生命保険に関する全国実態調査」)によると、介護期間は平均61.1カ月(5年1カ月)で、4~10年未満が31.5%、10年以上が17.6%とかなり長い期間におよぶことがわかります。

| 6カ月未満 | 6カ月~1年未満 | 1~2年未満 | 2~3年未満 | 3~4年未満 | 4~10年未満 | 10年以上 | 不明 | 平均 |

|---|---|---|---|---|---|---|---|---|

| 3.9% | 6.1% | 10.5% | 12.3% | 15.1% | 31.5% | 17.6% | 3.0% | 61.1カ月 (5年1カ月) |

出典 (公財)生命保険文化センター「令和3年度生命保険に関する全国実態調査」より

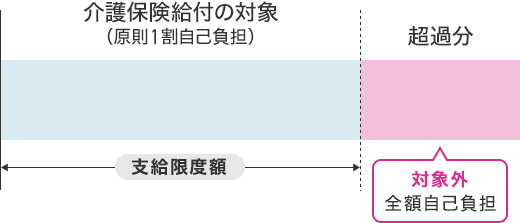

公的介護保険のサービスを受ける場合、原則1割負担です。また実際にかかった介護費用に関しては、自己負担だけでも一時的な費用が平均74万円、毎月にかかる費用の平均が在宅の場合4.8万円施設の場合12.2万円と高額です。

統計データから、一時的な費用と毎月にかかる費用の合計したトータルでかかる平均的な介護費用は、介護期間を平均値の61.6カ月で試算した場合、在宅の場合約367万円、施設の場合約820万円にもなります。とても老後期間に節約して貯められる金額ではなく、コツコツ積み立てていく必要があります。

介護サービスは大きく分けて、在宅サービスと施設サービスに分類され、また、介護度によって使える在宅介護サービスの限度額が定められています。

<居宅サービスの1ヶ月あたりの利用限度額>

| 要介護度 | 限度額 |

|---|---|

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

筆者作成

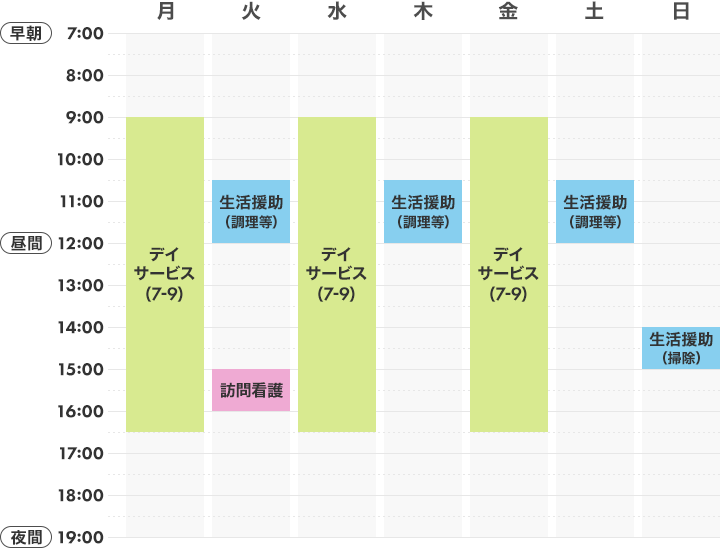

介護サービスの限度額だけを見てもイメージがわかないと思いますので、中等度の介護を必要とする「要介護3」の在宅でのケアプランの事例を考えてみます。

要介護3では、公的介護保険内での支給限度額は1カ月に27万480円です。1割負担の場合なら、自己負担額が2万7048円までのサービス利用ができます。自分の身体、経済状況や家族構成などを考慮して必要なサービスを週単位でプランすることが多くなっています。必ずしも限度額いっぱいまでサービスを利用する必要はありません。

今回のプランはご夫婦だけで生活しており、介護度3の奥様を足腰が弱ってきたご主人が介助していると想定しました。週末は時々、子どもさんが通院につきそってくれたり、食事を用意してくれたりすることもあります。夕食は週に3回宅配してもらっています。

【ケアプランの例】

【毎月の介護費用の内訳】

| サービス種類 | サービス内容 | 利用回数 (月) | 自己負担額 (1割負担) | 自己負担額 (総額) |

|---|---|---|---|---|

| 訪問介護 | 生活援助 90分未満 | 13 | 3822円 | 23076円 |

| 生活援助 45分未満 | 5 | |||

| 通所介護 | デイケア (リハビリ) | 13 | 12909円 | |

| 訪問看護 | 健康管理 | 5 | 4095円 | |

| 福祉用具貸与 | 介護ベッド | 1 | 2250円 | |

| 車イス | 1 |

筆者作成

この表では1カ月間の自己負担の介護費用を見積もってみました。

在宅介護度3で、2万3076円の支出です。これが1年になると27万6912円になり、介護期間の平均である4年7カ月では約127万円になります。一般的には介護度は高齢になればなるほど重くなる傾向にあるので、老後早い段階から介護が必要になれば毎月の費用はもっと高くなることが予想されます。

実際の介護サービスの料金は、地域やサービスを受ける事業所の規模などで違ってきます。

ご主人が介護に疲れて休養したいとか、用事があって奥様の介護ができないようなときは、ショートステイをお願いするなどのプランも可能です。

また利用するサービスによっては、介護保険外の自己負担が発生するものがあります。たとえば、食費やおやつ代、レクリエーション活動などサービス利用料以外に支払う金額もあります。

介護には事前の心構えが必要になってきます。介護はいつまで続くかわからず、長期戦になると、介護する側も気力・体力が保てません。自分だけで抱え込まず、利用できるものは他人の力やサービスを利用する気持ちでいないと共倒れしてしまいます。そこで必要なのはお金の準備です。

準備する方法は預貯金、投資信託、民間の介護保険、不動産などがあります。

急に倒れたり、ケガをしたりすれば入院費が必要になります。金利は低くても、すぐに使うことができる資金が必要です。

高額療養費を利用しても後期高齢者で1割負担でも1カ月に10万円弱の入院費の支払いが必要になります。高齢者の場合は、介護サービスと入退院を繰り返すことが多くなっています。できれば3カ月分の入院費が確保できていると安心です。

投資信託は中長期で運用すれば、預貯金よりも高い利回りが期待できます。住宅ローンや子どもの教育資金で大変な時期もあるでしょうが、介護が近づいてからではなく、早い段階から「備える」資金として準備しておきたいものです。安定成長で増やしていけるものがベストです。

保険商品は、加入してすぐに介護が必要になれば給付が受けられます。介護状態になると保険料の支払いが免除される商品もあります。しかし、健康状態によっては加入できないこともありますし、介護が必要な支払い事由が発生しないと受け取れないものもあります。掛け捨てが一般的なので、自分の目的にあったものを選ぶ必要があります。

いざという場合には条件しだいでは、持ち家を担保に介護資金の確保が可能です。「リバースモーゲージ」と呼ばれています。また、賃貸住宅として貸し出すことで賃料収入を得ることもできます。施設などに入居するための資金として、売却することによってまとまった資金が準備できるメリットがあります。

介護はいつからはじまるのか、どれくらいの期間になるのか誰にもわかりません。高齢化で老老介護になる可能性もありますし、子ども世代に介護を頼る時代でもなくなりました。どんな時でも対応できるように介護資金はバランスよく準備しておくことが大切になります。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る