WAONポイントがWAON POINTに統合 どう便利になる?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

ざっくり言うと…

家計をすっきり見直すとなると、毎月の収支をチェックする家計簿のイメージがあるかもしれません。家計簿では日々のお金の出入りを確認できますが、家計全体の資産状況は把握できません。また、家計簿をつけていない人は「どんぶり勘定」になっているケースが多く、家計の見直しがかなり大変です。

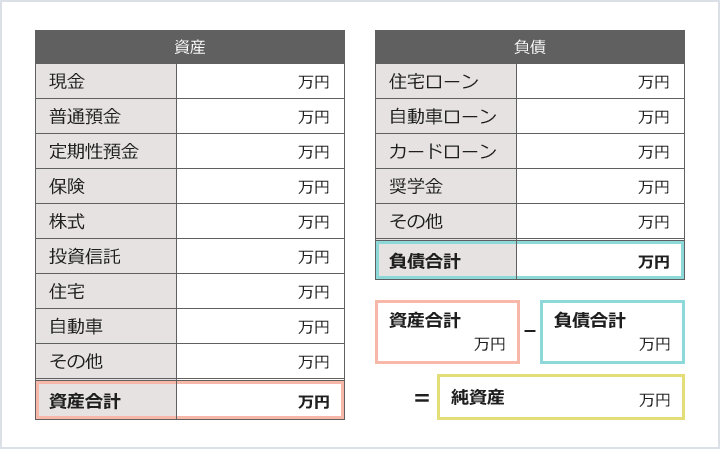

まず、家計の「バランスシート」を確認しましょう。バランスシートとは、会社の「資産」などを把握・分析することで、会社の安全性や資産のバランスを知ることができるものです。それを家計にも当てはめて考えるのです。

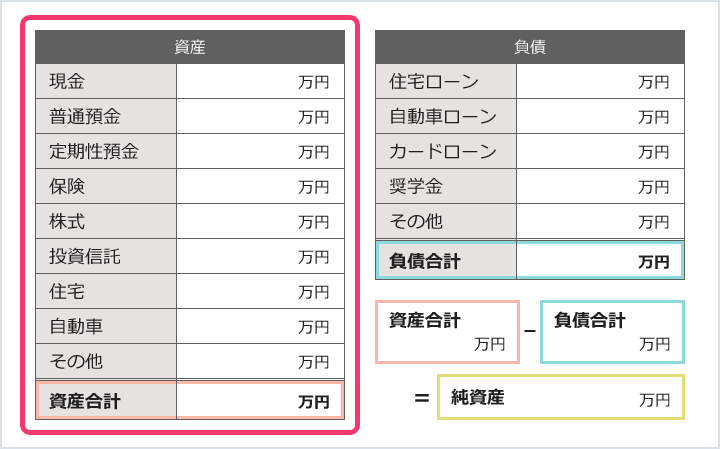

家計には貯畜だけでなく投資信託・株・保険・家など換金できる「資産」があります。貯畜以外の資産は、今現金化したらいくらになるかの時価で計算しましょう。保険なら現時点での解約金はいくらかということです。

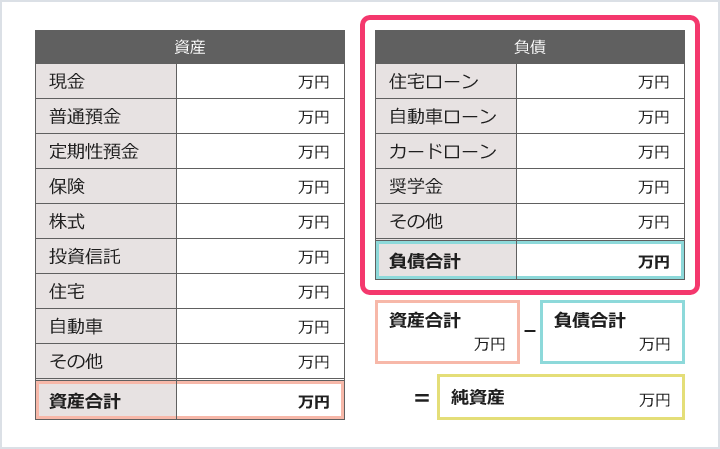

また、住宅ローンや自動車ローン、奨学金返済の残額は今後支払う必要のある「負債」です。その時点での残債額はいくらか確認してみましょう。

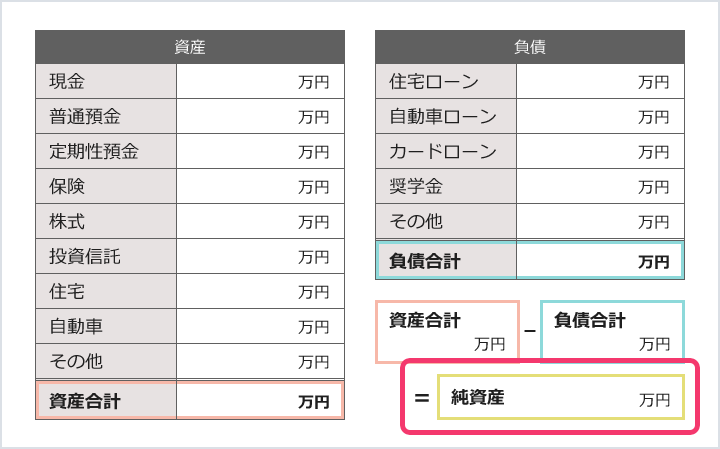

確認したその「資産」から「負債」を引いた額が家計での「純資産」です。

つまり貯畜が多くても負債が多いと「純資産」は少なくなります。家計を見直す時は「純資産」が去年より増えているのか確認することが大切です。増えていないなら、負債が増えたか、資産が減っているか(貯蓄できていないか)と分析ができます。

お金が貯まる人の共通点は、自動的にお金が貯まる仕組みを作っていることです。決して意思が強いから貯まるということではないのです。毎月家計をやりくりして、あまったら貯めよう!と思っていてはなかなか貯まりません。

資金計画をもとに毎月の貯蓄額を決めて、収入が入ったら先に貯める分はよけておきましょう。わざわざ自分で別の通帳に移すのは手間なので、自動的に貯められる仕組みを活用すると良いです。例えば、積立定期、勤務先の財形制度、iDeCo(個人型確定拠出年金)、積立投信などを活用するとよいでしょう。

こちらのコラムも参考にしてみてください。

食費や日用品費など、毎月変わる変動費を減らすのは難しいものです。

そこで、見直したいのが固定費です。見直し効果がある主な固定費が「通信費・保険料」です。

まず、通信費は家族全員で4万円ということも珍しくありません。でも、格安スマホや格安SIMに乗り換えて月1万5,000円節約できたら1年で18万円の節約に!10年で180万円になるのです。手続きが面倒と思うかもしれませんが、この差額は大きいのではないでしょうか?

保険料については、自分が必要な保障がカバーされているか、必要のない特約はついていないかなど、定期的に見直すとよいでしょう。例えば、ライフイベントが起こった際に見直すと言った具合です。現在、令和3年度「生命保険に関する全国実態調査」によれば、1世帯あたりの保険料平均は年間37万円であり、30年だと1,110万円になります。保険は住宅の次に高い買い物と言われますのでしっかり確認しておきましょう。

住居費については、住宅ローンを金利の低いローンに借り換えると、月々の金額だけでなく支払い総額もかなり節約できます。ただし、新しいローンの手続きに手数料がかかるので諸費用も考慮して効果があるか総合的に判断するのがポイントです。

貯蓄の仕組みづくりや、固定費削減を1年間頑張って継続してみましょう。来年の今頃にバランスシートを確認すると驚きの結果がみられるかもしれません。

イオン銀行は365日、夜9時まで営業しています。先に述べたiDeCoなどの積立商品や保険の見直し、住宅ローンの借換相談などできるので、お時間がある時に行ってみてはいかがでしょうか?

稲村 優貴子

ファイナンシャルプランナー(CFP)

心理カウンセラー

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。

現在FP For You代表として相談・講演・執筆業務を行い、テレビ・新聞・雑誌などのメディアでも活躍中。

FP Cafe登録パートナー。