家計はどこから見直すべき?固定費の見直しなど今からできる節約術

ファイナンシャルプランナー

西山 美紀

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

皆さんは、金融資産をどのような形でお持ちでしょうか?金融資産の持ち方は、「現金・預金」だけではなく「投資信託」や「株式」「保険」など色々な形があります。今回は、資産の持ち方について、世界各国と日本を比較してどのような違いがあるのか見ていきましょう。

以下の表は、家計において金融資産をどのような形で持っているのかを日本と米国・ユーロエリアで比較したものです。この表から分かるように、日本は圧倒的に「現金・預金」で金融資産を持っていることが読み取れます。一方で、アメリカやユーロエリアは「投資信託」「株式」などの、資産運用に対して積極的なことが分かります。

「投資信託」での運用においては、日本が3.9%に対して、アメリカは約3倍(12.0%)、ユーロエリアは約2倍(8.8%)もの人が運用していて「株式等」を見ても日本の10.0%に対してアメリカは約3.5倍(34.3%)、ユーロエリアは約2倍(18.8%)です。実は世界的に見ると個人が資産運用をすることは当然のことだとも考えられているのです。

家計の金融資産構成

![金融資産合計に占める割合(%) 日本(1,835兆円)[現金・預金:53.3% 債務証券:1.3% 投資信託:3.9% 株式等:10.0% 保険・年金・定型保証:28.6% その他:3.0%]、米国(88.9兆ドル)[現金・預金:12.9% 債務証券:6.5% 投資信託:12.0% 株式等:34.3% 保険・年金・定型保証:31.7% その他:2.7% ]、ユーロエリア(24.5兆ユーロ)[現金・預金:34.0% 債務証券:2.3% 投資信託:8.8% 株式等:18.8% 保険・年金・定型保証:34.0% その他:2.2%]](/content/abk/jp/ja/column/money/fuyasu/kaigai/_jcr_content/root/sectioncontainer/container/container/image.coreimg.png/1739722202051/index-img-01.png)

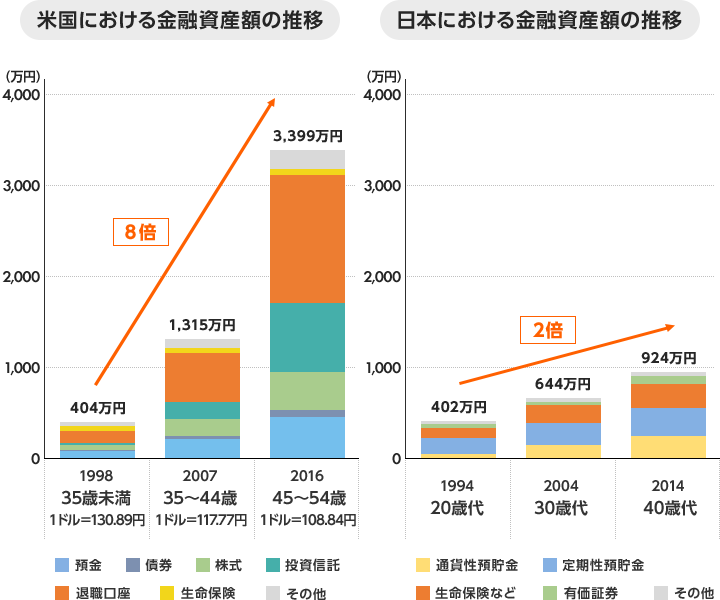

先ほどご案内した資産の持ち方の違いによって、日本人の金融資産は他の先進国と比べるとあまり増えていない状況だということをご存知でしょうか?

以下の表は、金融庁「人生100年時代における資産形成」からの抜粋です。この資料をもとに、直近20年におけるアメリカと日本の金融資産額の増え方を比較すると、アメリカはこの20年で約8倍資産が増えているのに対し日本は約2倍と大きな差がついています。

アメリカの資産が増えた大きな要因は、株式や投資信託等での運用比率が高まった点と、この20年間の米国株式の上昇率が大きかったためです。

「現金・預金だけで金融資産を持つ」ということは低金利の今の時代、「資産がほぼ増えない」ことを意味するのです。

これまでの統計資料から、資産運用の必要性を感じていただけたのではないかと思います。ここからは、資産運用を始めるにあたり、具体的に何をしたら良いのかを案内していきます。

使い道や現在の貯蓄状況によって最適な商品は変わりますが、すぐに資金が必要ということでなければ、国の税制優遇制度である「つみたてNISA」「iDeCo(イデコ・個人型確定拠出年金)」での資産運用から検討してみてはいかがでしょうか?

「つみたてNISA(積立NISA)」は、いつでも資金の引き出しができ、用途に限らず資産形成ができます。年間の投資額の上限は40万円で、非課税期間は最長20年間あります。長期運用に適した一定基準の投資信託が採用されており、購入時手数料がかかりません。また運用中の利益に対して、税金がかからないというメリットもあります。

「iDeCo(イデコ・個人型確定拠出年金)」は、定期預金や、投資信託の中から商品を自分で選んで運用します。月額5,000円以上から1,000円単位の掛金で積み立てていくことができ、掛金が全額所得控除の対象・運用中の利益は非課税のうえ、将来の受け取り時にも税金の優遇制度が使えます。60歳になるまで資金を引き出すことができない点には注意が必要ですが、税制優遇によるメリットが大きい制度です。

人生100年時代と言われる時代です。まだ資産運用を始められていない方は、この機会にご家庭の金融資産に「つみたてNISA」「iDeCo(イデコ・個人型確定拠出年金)」を取り入れてみてはいかがでしょうか?

お申込みに際しては、以下の留意点を必ずご確認ください。

タマルWeb編集部員

「金融をもっと近くに お客さまの日々のくらしを安全とよろこびで彩る」をテーマに、資格を保有している銀行員が運用しています。

お金のプロとして、イオンでおトクを生みだす方法や、お金の貯め方・増やし方・節約術をわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。