iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

2017年、「iDeCo」(個人型確定拠出年金)が大きな話題となりました。加入対象者が拡大し、それまで加入できなかった公務員や専業主婦も加入できるようになったからです。

今回は、公務員のiDeCoの活用について詳しく解説します。

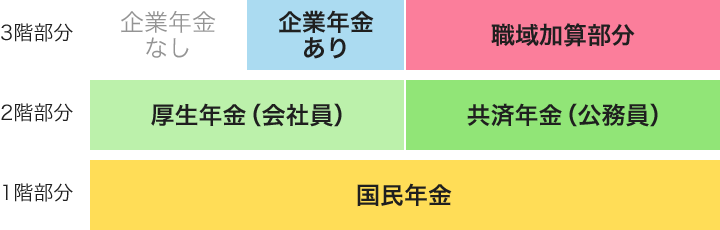

日本の年金制度は家に例えられ3階建て年金と言われています。

国民年金は1階部分。国民の義務になります。基礎年金としてもらえます。

厚生年金と共済年金は2階部分。共済年金は厚生年金と同じ金額です。ですが、共済年金には「職域加算部分」があり、2階部分の保険料のみで、3階部分の年金も受け取れるというメリットがありました。

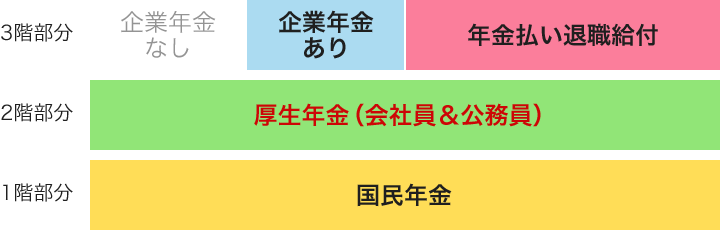

2015年10月から公務員の共済年金が会社員の厚生年金に統合され、一元化されたのです。その大きな目的が「官民格差の解消」です。具体的には、共済年金独自にあった「職域加算」を段階的に廃止し、新しく創設された「年金払い退職給付」にシフトすることとなりました。

ようするに「不公平」をなくすために共済年金が廃止されたと言うことです。2階部分までは厚生年金に一元化されましたが、3階部分はいったいどうなったのでしょうか。

公務員と会社員の格差をなくすために「職域加算部分」を廃止。ただし、「年金払い退職給付」と形を変えて継続します。

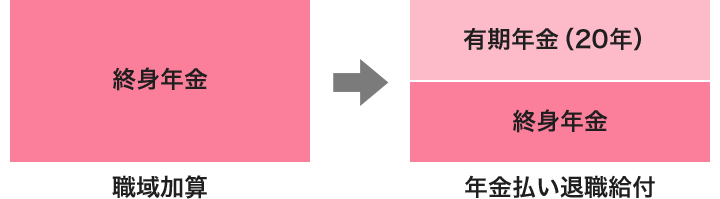

「職域加算」から「年金払い退職給付」にシフトしたことで、将来の年金額も月2万円の受給から、一元化後は1万8,000円と減額になり、月2,000円、年間では2万4,000円減額されることになると試算されています。

「職域加算」は、生きている限り本人の保険料負担は“なし”で年金が受給できるものですが、「年金払い退職給付」では、終身年金と有期年金(20年)の半分ずつとなり、本人の保険料負担が“あり”となりました。

つまり、「受給条件の変更」「受給額の減額」「保険料負担の発生」と公務員からみると大きな条件の引き下げとなったのです。

そんな年金が減ってしまう中、減額分を補う方法があるのです。

2017年1月から、それまで加入できなかった公務員の方たちも、個人型確定拠出年金iDeCoに加入できるようになりました。

2017年1月からは公務員もiDeCoに加入できることになりました。iDeCoは、個人が老後資金確保のために、税金の優遇を受けながら、毎月資金を積み立てていく制度です。

税金の優遇としては、

の3つがあります。

特に、全額所得控除の節税効果は大きいので、例を出して説明します。

公務員がiDeCoで積み立てることができる金額は月5,000円から月1万2,000円です。

仮に、上限である月額1万2,000円(年間14万4,000円)を積み立てた場合、所得税率10%の公務員なら、所得税が1万4,400円(14万4,000円×10%)、住民税が1万4,400円(14万4,000円×10%)の節税となります。

年齢が35歳であれば、60歳までの25年間で合計72万円の節税となります。

この節税した金額分を将来の年金として貯めておけば、年金制度変更による減額を補うことができます。

公務員は、安定的な収入が見込め、余裕資金が生まれやすい状況といえるのに、iDeCoを始めても元本確保型商品のみとする方が多いのですが、公務員こそリスクを取った積極的な資産配分を考えることができるのです。

公務員の積立額上限(月額1万2,000円)は、自営業の月額6万8,000円や企業年金のない会社員の月額2万3,000円に比べると、大変低くなっていますが、事務手数料などの固定費用は同じ金額です。

そのため、当初は積立額が少なく、固定費用の占める割合が大きくなります。安定収入が見込める公務員は、掛け金を上限の月1万2,000円とし、リスクを取って積極的な資産配分を試みることでその割合を早く低くすることが可能です。

また、運用益が少ない元本確保型よりも、運用益が大きくなる可能性のある積極的な資産配分のほうが、運用益非課税メリットが大きくなります。

積極的な資産配分とは、債券よりも株式、国内よりも先進国や新興国など海外への投資割合を増やすことをいいます。ただし、コストを踏まえて、信託報酬の安いインデックス型の投資信託を選ぶのが賢い選択です。

iDeCoでは運用益に対しての税金がかかりません。年間14万4,000円を平均5%で運用したとすると、25年後には690万円となり330万円の運用益となります。通常は、運用益に対する税率が約20%なので、66万円の節税となります。

もうひとつiDeCoで積極的な資産配分をした方がよい理由として、インフレ経済の中では投資しないことがリスクになるということがあります。

インフレになると物価が上昇します。しかし元本確保型やリスクの小さい商品では、運用益がその上昇率に追いつきません。つまり、運用して得た利益以上に物の値段が上がってしまい、実際の資産価値が下がってしまうのです。

株式や海外商品はインフレに強い商品です。長期・分散投資が前提のiDeCoは長い期間でみれば安定的な運用となるため、積極的な資産運用をするのに適した制度なのです。

国はマイナス金利導入など、インフレにしようと数々の政策を打ち出しています。積極的な資産運用で物価上昇リスクに備えておきましょう。

教育資金や住宅取得資金が目的の運用であれば、運用益の非課税メリットを受けることができ、いつでも現金化できる「NISA」や、2018年から始まった「つみたてNISA」との併用も検討しましょう。

条件の引き下げになった分、自分で老後資金を確保するため、長期投資に向いたiDeCoを活用しましょう!

お申込みに際しては、以下の留意点を必ずご確認ください。

小野 みゆき

ファイナンシャルプランナー(CFP)

中高年女性のお金のホームドクター

社会保険労務士・CFP・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。FP Cafe登録パートナー。