<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

将来のために、お金を貯めている人は多いでしょう。

頑張って貯蓄をしつつも、このままのペースで大丈夫かな…、と心配になることはありませんか。せっかくお金を貯めていても、いざと言う時に足りなかったら困りますよね。

「お金の育て方」シリーズ第一回目のコラムでは、これからのライフステージに必要な資金から逆算して、効率的にお金を貯めていく方法をご紹介します。お金を効率的に貯めるには、預金だけではなく、幅広い金融商品を選択肢に入れて考えることが大切です。

将来必要になるお金をどのように貯めていけばいいか、一緒に考えてみましょう。

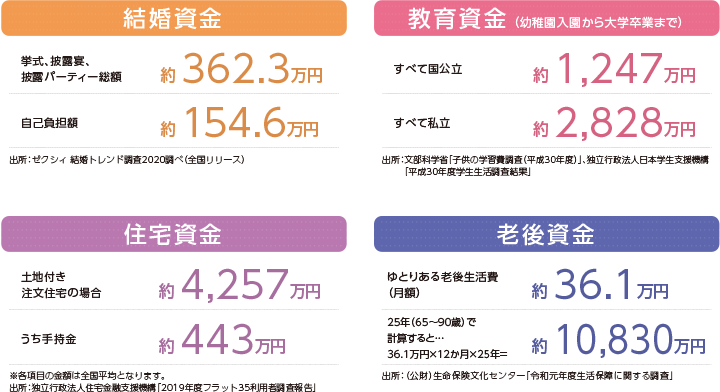

20代、30代では結婚、出産が大きなイベントです。 挙式・披露宴・披露パーティーの総額は約362.3万円(ゼクシィ結婚トレンド調査2020調べ)かかりますが、お祝いなどをいただきますので全額を自分たちで準備しなくても大丈夫。同調査によれば、自己負担は約154.6万円です。

子どもが生まれたら、教育費の準備が必要です。幼稚園から大学まで、すべて私立だと約2,828万円、すべて国公立でも約1,247万円かかります(文部科学省「子供の学習費調査(平成30年度)」、独立行政法人日本学生支援機構「平成30年度学生生活調査結果」より)。

40代になると、住宅を購入する世帯が増えます。土地付き注文住宅の場合、全国平均で約4,257万円です(住宅金融支援機構「2019年度フラット35利用者調査報告」)。

ほとんどのケースで住宅ローンを組みますが、手持ちの資金は平均で約443万円。住宅購入資金の約1割は準備しておく必要がありそうです。

50代では子どもが大学を卒業し、教育費の負担が減る一方で、給与収入は上がります。家計のやりくりにも余裕ができて、ほっと一息つけるころかもしれませんが、老後はすぐそこです。

ゆとりある老後生活費は、月額約36.1万円(生命保険文化センター「令和元年度生活保障に関する調査」)とされています。

65歳から90歳までの25年間で計算すると、約1億円必要になります。

50代は、受給できる年金額と合わせて月々いくらぐらいの老後資金を用意しておけばよいのか、具体的に考え始める時期になるでしょう。

60代以降になると、通常の生活費に加え、ケガや病気になった時の医療費や介護にかかる出費が大きくなる可能性があります。

入院時の1日あたりの自己負担額は平均2万3,300円かかります(生命保険文化センター「令和元年度生活保障に関する調査」)。介護費用の初期費用は242万円、月々の費用は16.6万円かかります(生命保険文化センター「平成30年度生命保険に関する全国実態調査」)。

そして忘れてはならないのが、60歳で定年退職したら、65歳までは公的年金の受給はないということ。退職金をまとまった金額受け取ったとしても、使ってしまうとその後の資金計画に大きな影響が出てきます。65歳までは働いて収入を得、退職金や貯蓄には手を付けないでおくことが望ましいでしょう。

ライフステージごとに、さまざまなお金がかかることがわかりました。

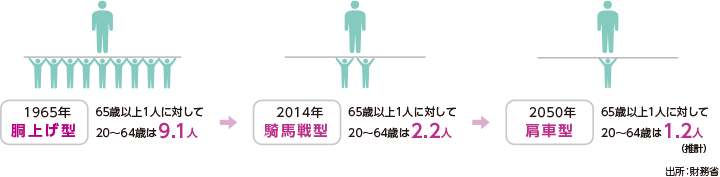

しかも、少子高齢化により、今後の見通しは厳しくならざるを得ません。

1965年では、65歳以上1人に対して20~64歳の現役世代は9.1人の胴上げ型でしたが、2014年には現役世代が2.2人の騎馬戦型、2050年には1.2人の肩車型になると言われています。

そのため、現役世代は負担が増えてゆとりが小さくなる一方、老後の生活費を公的年金だけに頼ることは難しくなりそうです。

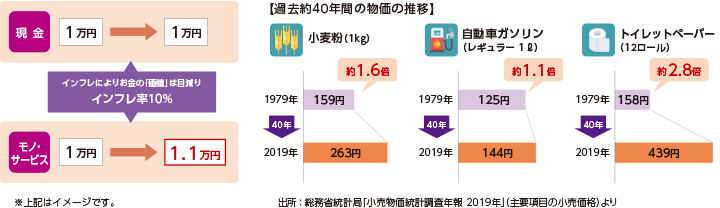

また、物価の変化も考えておかなくてはなりません。

40年前と現代とでは、物の値段が変わっています。経済成長とともにゆるやかなインフレ、すなわち物価が上昇し、お金の実質的な価値が下がってきました。

たとえば、インフレ率が10%だとすると、1年前には1万円で買えた物が、今年は1万1,000円出さないと買えなくなってしまいます。

つまり、1年前に「来年買おう」、と欲しいものをガマンして、財布の中に1万円札をとっておいたとしても、いざ今年になったら同じものはもう買えないということなのです。

買えるようになるには、お金を財布の中に入れっぱなしにしておくのではなく、運用してインフレ率程度には増やしておかなくてはなりません。

しかし、長引く低金利の時代、円預金だけで増やししていくのはなかなか難しそうです。

とはいえ、大きなリターンを目指せば、損失を出すリスクも大きくなってしまいます。

そこで考えたいのが、積立投資です。積み立てタイプの投資は、毎月コツコツと一定金額を投資することでリスクが抑えられ、比較的安心して投資できるようになっています。

リスクとリターンのバランスをとりながら、投資を続けていくことがポイントです。

そして、長く続ければ続けるほど、金利による差が大きくなります。

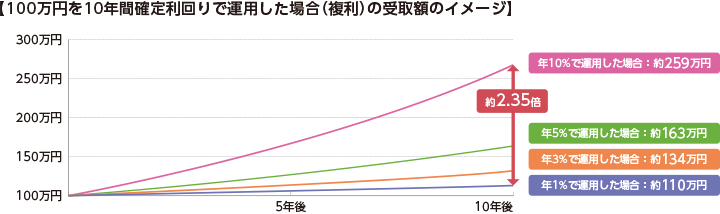

100万円を年1%で運用した場合1年後には101万にになりますが、10%で運用すれば110万円、9万円の差です(税金などは考慮していません)。

そして10年後には、1%で運用したら約110万円ですが、10%では約259万円と約2.35倍もの差になります。

金利水準の差はもちろん、時間をどれだけ味方につけるかがお金を増やすキーワードになります。

まずは、「いつまでに、いくら必要」か、ライフステージごとに把握し、月々どれくらいの金額をどれくらいの金利で運用していけばよいのかをシミュレーションしてみましょう。

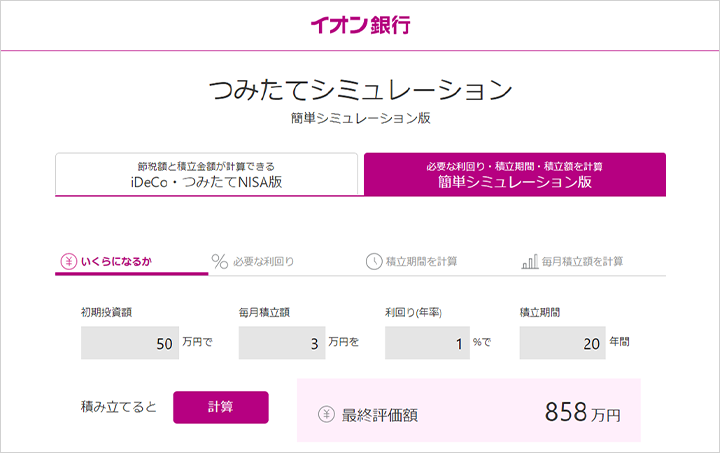

イオン銀行の「つみたてシミュレーション」では、初期投資額、毎月積立額、利回り(年率)、積立期間を入力するだけで、すぐに最終評価額とグラフが表示されます。

毎月の積み立てる金額を変えたり、投資先による利回りを変えたりして、いろいろなケースのシミュレーションをしてみるといいでしょう。

どんな資金作りをしていったらよいのか、計画をしっかり立てることで、確実に目標を達成できるようになります。

次回の「お金の育て方 Vol.2」ではさまざまなつみたて商品のメリット・デメリットやリスクについてご紹介します。

どうぞお楽しみに。

タマルWeb編集部員

イオンでおトクを生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。

タマルWeb編集部員のプロフィールを見る