<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

人生には何かとお金がかかるもの。日々の生活費はもちろん、結婚、住宅、子育て・教育、老後や介護にいたるまで、人生のライフイベントにはさまざまなお金がかかります。「将来に向けてお金を増やしたい!」と思っても、銀行に預けているだけでは増えない時代ですから、投資をしようと考えている方も多いのではないでしょうか。

そんな投資初心者の方におすすめしたいのが投資信託です。

お金の育て方の5回目である今回は、投資信託がどのようなものか、キホンを解説します。

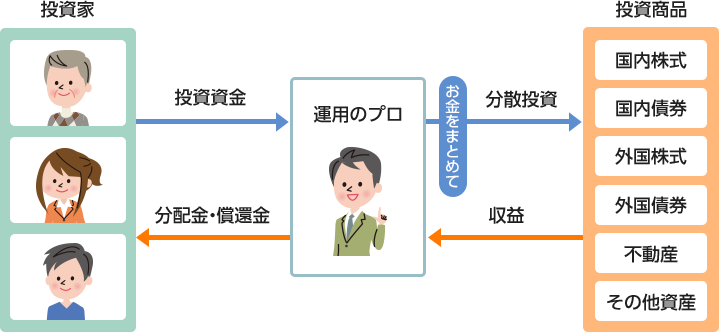

投資信託は、投資家から集めたお金を金融機関の「運用のプロ」がさまざまな投資商品で運用してくれる商品。運用で出た収益は、投資額に応じて分配する仕組みとなっています。どんな投資商品にどう投資するかは、すべて運用のプロにお任せ。投資の初心者でもスタートしやすい商品です。

投資信託が人気の理由は、大きくわけて5つあります。

投資信託は少額からの投資が可能で、イオン銀行の投信自動積立ならば月々1,000円から投資することもできます。また、1つの商品で複数の投資対象に分散投資ができることも特徴です。もし、なにか1つの資産に集中投資していると、その資産が値下がりしたときに大きく損をしてしまいますが、投資先が分散されていれば、損を抑えられます。他の投資対象の値上がりがあれば、損をカバーできる可能性もあります。

購入時の価額よりも基準価額(投資信託の値段)が売却時に上昇していれば、その差額が利益となります。

投資信託の投資先は、運用のプロ(ファンドマネージャー)が選択します。投資信託の多くは、1商品で50〜300程度の投資先に投資するので、もし自分でこれだけの投資をしようとすると情報収集が大変ですが、運用会社に任せればその手間がかかりません。

個人にはハードルが高い海外の債券や、新興国の株式などにも気軽に投資できるのも人気のポイントです。商品ごとの「目論見書」を見れば、その投資信託がどこに・どのように投資する方針なのかがわかります。

NISA、つみたてNISA、ジュニアNISAを活用すれば運用益が非課税に。またiDeCoを活用すれば、運用益非課税に加えて拠出時の所得税や住民税を軽減することもできます。おトクな非課税制度を活用した資産形成が可能です。

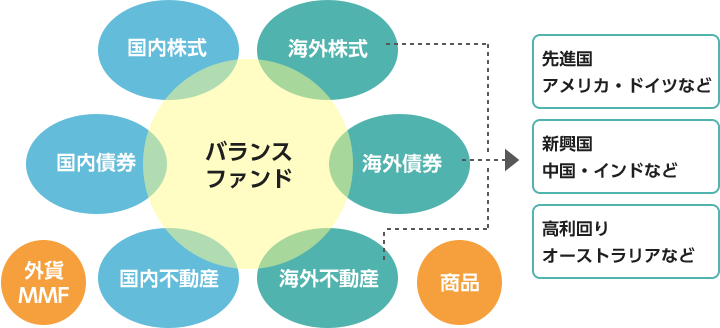

投資信託の投資対象の資産は、株式・債券・不動産などがあり、何にどのように投資するかは、商品ごとに異なります。

株式とは株式会社が投資家などにお金を出資してもらうために発行する証券のこと。株式に投資をすると、一般的に景気やその企業の業績が良い場合には株価が値上がりしたり、配当金を受け取ったりすることができます。

債券は国や会社などが資金を集めるために発行する借用証書のようなものです。債券を発行している国や企業等の状況が著しく悪化しなければ、一般的に定期預金のように決まった利息収入が期待できます。また、償還日には償還金が支払われます。

不動産には住宅・ホテル・オフィス・商業施設・物流施設などがあります。そして、不動産に投資する投資信託を不動産投資信託(REIT)といいます。一般的に不動産の資産価値の上昇や賃料収入の増加などによって値上がりが期待でき、分配金収入も受け取ることができる可能性があります。

なお、投資信託の投資先は日本国内だけでなく、海外の先進国・新興国などもあります。また、「株式だけ」「債券だけ」に投資する投資信託もあれば、株式・債券を含めたいろいろな種類の資産を組み合わせた「バランス型」の投資信託もあります。

投資先を上手く組み合わせると、お金がひとつの資産に集中せず、複数に分散されます。それぞれの資産は値動きの特徴が異なるので、仮に商品のひとつが値下がりしても他でカバーでき、損失を小さく抑えることに繋がるのです。

投資信託の運用の方法には、大きく分類するとインデックス型とアクティブ型の2種類があります。

初心者におすすめなのはインデックス型。インデックス型は日経平均株価などの指数に連動した値動きをするのでわかりやすいからです。また、投資信託への投資にかかるコストが一般的にアクティブ型より安いのもおすすめのポイントです。

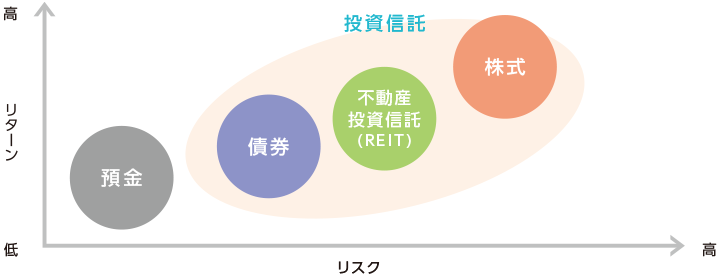

投資にはリスクがつきものです。というと、危険そうに感じられるかもしれませんが、投資の世界のリスクは「ブレ幅」という意味。リスクとリターンは、一方を尊重すればもう一方が成り立たない、いわゆる「トレードオフ」の関係にあります。つまり、リスクが高い商品ほど高いリターンを得る期待ができるのです。逆に、リスクを低く抑えると、リターンも低くなります。

高いリターンが期待できるものほど、リスクは高くなります。 逆にリスクを低く抑えると、リターンも低くなります。

株式・債券・不動産投資信託の価格は日々動いています。一般的に、債券より不動産投資信託、不動産投資信託より株式のほうがリスクは高い(=リターンの期待も高い)と言われています。

投資信託への投資には、大きく3つのコストがかかります。

まず、投資信託を購入する時には、購入時手数料が必要となります。購入時手数料は、投資信託を購入する際に銀行や証券会社などに支払うものです(購入時手数料がかからない「ノーロード」の商品もあります)。

そして、投資信託を保有している間は、信託報酬がかかります。信託報酬は、投資信託の運用や管理をしてもらうためのコストです。「年○%」と、純資産総額に対する割合で決まっていて、それを日割りした金額が資産から差し引かれます。

また、投資信託を売却する時には、信託財産留保額がかかる場合もあります。

この3つのコストのなかで特にチェックするべきなのは信託報酬です。その他の2つの手数料は商品によって無料の場合もありますが、信託報酬は必ずかかります。また、信託報酬は少しのパーセンテージの違いでも、何年も投資を続けると大きな差となります。運用の結果は予測できませんが、信託報酬などのコストは前もってわかるもの。できるだけ安いものを選んだほうがいいでしょう。

投資初心者にオススメなのが、毎月投資商品を購入する「投信自動積立」です。コツコツと投資することで、投資のタイミングが分散されるため、リスクを軽減させる効果が見込めます。

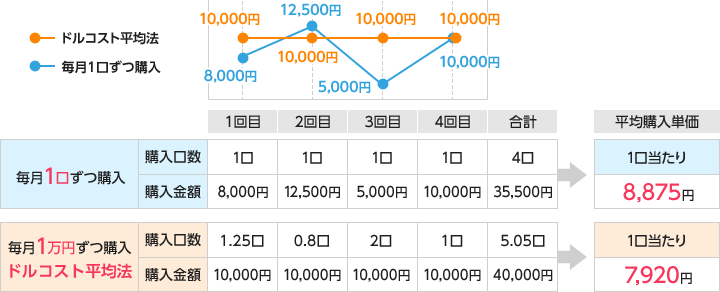

また、毎月一定額ずつ購入することで、平均購入単価を下げることができるのです。下の図が示すように、毎月一定の口数ずつ購入するよりも、毎月一定額ずつ購入したほうが、長い目で見ると平均購入単価が抑えられます。

このように、毎月一定額ずつ投資信託を購入する手法のこと「ドルコスト平均法」といいます。「ドルコスト平均法」では商品の価格が安いときは多く買い、高いときは少なく買うことになります。これを続けると平均購入単価が下がるため、利益を出しやすくなるのです。

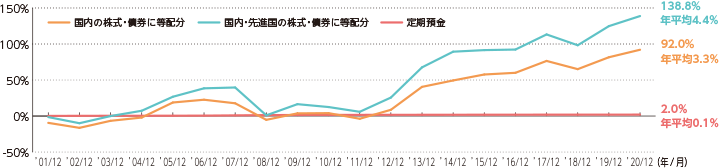

ここまでの話を踏まえて、投資信託で分散投資した場合のシミュレーションを見てみましょう。

下のグラフは、2000年12月から2020年12月までの20年間にわたって

で運用した場合の累積のリターンを表したものです。

【グローバル分散投資】

(2000年12月末を始点とし、毎年12月末に各資産が等配分となるようリバランスを行った場合の各年12月末時点での累積リターンをグラフ化したもの)

定期預金の20年間のリターンはわずかに2%。市場が下落しているときでも、元本を減らすことなく安定していますが、リターンも少ないことがわかります。

それに対して、もっともリターンが大きくなったのは「国内・先進国の株式・債券に均等に配分して分散投資」した場合。20年間で138.8%、年平均4.4%増えています。市場の値動きによって、一時的に元本を下回ったり、大きく値下がりしたりすることもありますが、長期間に渡って国内外のグローバルな資産に分散投資することで、リスクを抑えながら堅実にお金が増やせているのです。

もちろん、このシミュレーションのような成果が続く保証はありませんが、グローバル分散投資の考え方が資産形成には必要ということはお分かりいただけるでしょう。

以上、投資信託のキホンを紹介してきました。イオン銀行では、投信自動積立を毎月1,000円から始められます。お金を増やすために、まずは投資信託からスタートしてみてはいかがでしょうか。

お申込みに際しては、以下の留意点を必ずご確認ください。

タマルWeb編集部員

イオンでおトクを生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。

タマルWeb編集部員のプロフィールを見る