<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

2020年を基準に家計に影響のある身近なものの値段を10年前、20年前と比較してみると、じわりじわりと値上がりしているものが意外と多くあることがわかります。

| 2000年 | 2010年 | 2020年 | |

|---|---|---|---|

| 小麦粉(1kg) | 197円 | 224円 | 266円 |

| トマト(1kg) | 611円 | 685円 | 716円 |

| 国産牛肉(100g) | 734円 | 808円 | 924円 |

| 牛乳(紙パック1,000ml) | 209円 | 216円 | 216円 |

| 新聞代 (地方・ブロック紙/朝夕刊・月極) |

3,250円 | 3,250円 | 3,700円 |

| ガソリン(1L) | 105円 | 132円 | 136円 |

| 鉄道(JR以外・最低運賃) | 160円 | 160円 | 246円 |

| クリーニング代(ワイシャツ) | 224円 | 227円 | 245円 |

上の表を見ると、例えば小麦粉も徐々に値上がりしている物の一つです。小麦粉はパンや麺類などを初め、様々な食品や料理の材料として使われ食卓には欠かせない食品ですが、ここ約10年で約1.2倍、20年で約1.4倍になっています。

肉類や牛乳、乳製品などの食料品だけではなく、ガソリン代、鉄道料金やクリーニング代など日常生活にかかるサービス料金もじわりと上昇していますね。

インフレーションの原因は大きく分けて2つあります。

原料やコストの上昇による「コストプッシュインフレ」と、需給バランスが崩れて供給より需要量が大きくなることで価格が上がる「ディマンドプルインフレ(需要インフレ)」があります。現在一部で起きているインフレは、「コストプッシュインフレ」を原因としている印象があります。例えば燃料費の上昇なども度々報道で見聞きしますが、そのようなニュースも物価上昇(コストプッシュインフレ)につながる要因の一つだと言えます。

物価が上昇すると「モノ(サービス)」の価値が上がる一方で、相対的に「おカネ」の価値は下がることになります。そもそも私たちはモノ(サービス)とおカネを交換して生活しているわけですが、インフレが発生すると、同じモノ(サービス)を購入しようとしても、以前より多くのおカネが必要になります。

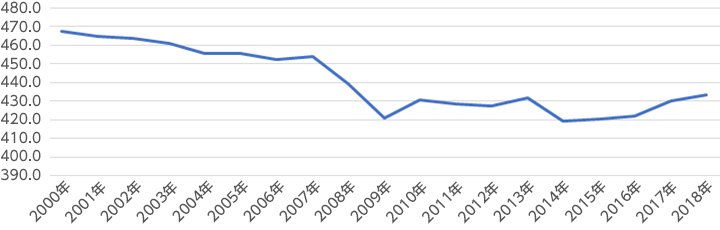

ただし物価が上昇していても、私たちの給料が同じように上がっていれば問題ないのでは?と思いますよね。しかし、実際は下記グラフでわかるように、ここ20年では緩やかに日本人の平均給与は下降気味、ここ10年はほぼ横ばいが続いています。

上のグラフのように、ここ20年を振り返ると私達の手元に入る収入は増えておらず、しかしながら家計に関連する物価は上がっているものが多いのです。今までの生活を続けていくためには、何かの工夫をしていかないと私たちの資産は減る一方ということになってしまいそうですね。

もし今後も同じような状況が続くとしたら、何かしらの対策が必要になってきます。

インフレの時期というのは、前述したように「モノの価値が上がり、おカネの価値が下がる時期」なので、資産を「おカネで持つ」より、「モノで持つ」方が有利になります。

ここでいうおカネというのは、現金や預金のことですが、モノというのは、投資信託や株、不動産などの金融商品のことも含まれます。つまりインフレの時期は特に、「資産を全て現金や預金で持つ」=「資産運用をしていない」のは不利になってしまうのです。

モノとおカネの価値は変動し続けていますので、現状資産運用をしたことがないと言う方はある意味リスクが大きいとも言えます。これを機会にぜひ、資産の一部を「おカネ(現金)だけではなく、モノ(投資信託などの金融商品)で持つ」と言う意味でインフレ対策として、資産運用をスタートすることをお勧めします。

現在、特にここ数年は、社会全体の大きな変化をひしひしと感じられている方が多いのではないでしょうか。

経済状況に関しても、いつ大きくガラリと変化するかはわかりません。急にインフレ方向に物価が大きく動くと言うことも、可能性としてはゼロではありません。早めの対策として、出来ることからスタートすることをおすすめします。

インフレ対策としては「資産運用を始めること」が、大きな一歩になるはずです。

初心者にとって非常に始めやすい資産運用としては下記のような特徴を持つ「投資信託」がおすすめです。

現在は税金面で有利な制度、「つみたてNISA(ニーサ)」や「iDeCo(イデコ)」があります。

今後20年ほどを見据えて有利に資産形成をしたい場合には「つみたてNISA(ニーサ)」、老後資金を作りたい場合には「iDeCo(イデコ)」がおすすめです。

社会や経済の変化の波にうまく乗るためにも、つみたてNISAやiDeCoなどの有利な制度を利用して資産運用を始めてみてはいかがでしょうか。

お申込みに際しては、以下の留意点を必ずご確認ください。

肥後 知歩

ファイナンシャルプランナー

中立的な金融教育機関で約15年間、講師として登壇中。家計管理や資産運用についての講演、乗り合い代理店にて保険の見直し相談を約200世帯以上経験し、今に至る。現在はセミナー講師(年間講演回数100講演以上)、コラム執筆や個人相談なども含め幅広く活動中。

肥後 知歩のプロフィールを見る