ポイ活とは?はじめ方や有効活用のコツ、WAON POINTのため方を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

「人生100年時代」という言葉を耳にすると思います。

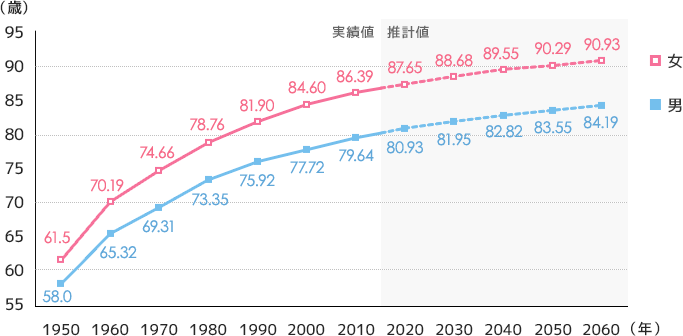

医療の発達や生活環境の改善により、日本人の平均寿命は今後もゆるやかに延び続ける傾向にあります。内閣府が公開している「平均寿命の推移」をみてみると、2050年には日本人女性の平均寿命は90歳を超える予想となっています。

平均寿命の推移と将来推計

平均寿命が延びるということは、必然的に生活のために必要な老後資金も増加しますが、将来の年金制度は不透明で、現役世代は十分な年金受給を見込めない可能性があります。特に平均寿命が男性よりも5歳以上長い女性にとって、給与収入がある今のうちから老後の資金について考えることはとても重要です。

今回は、そんな人生100年時代に備えたお金の増やし方について考えていきたいと思います。

例えば平均寿命が80歳から90歳に延びた場合、80歳の寿命を前提にした人生設計・マネープランでは、80歳以降の生活資金が不足してしまいます。総務省2017年発表の「二人以上高齢無職世帯」の1カ月の年金収入は約17万5,000円、一方、支出平均は23万7,000円なので、年金収入だけでは赤字になります。

また、将来の年金制度は不透明なため、年金だけに頼ることはリスクが高いと考えられます。つまり、平均寿命の延びに伴い、老後のマネープラン、ひいてはライフプランを見直す必要があります。

特に80歳以降に不自由のない生活を送るためには、給与収入が見込める今のうちから、老後資金を意識したマネープランを練る必要があるでしょう。

年金に期待できないのであれば、老後も引き続き働いて生活資金を確保するという選択肢が考えられます。そのためには、若いうちから「スキルアップを図る」、「人脈を広げる」などを意識して準備をしておきましょう。また、フルタイムにこだわることなく、週2日や3日、1日3~5時間の労働など、選択肢を広げることも有効です。収入面だけでなく、健康や認知症予防の点からも「健康への投資」として前向きに検討したいものです。

とはいえ働くにも限度があります。80歳や90歳になって働く自分の姿を想像できますか?

また、いくら医療が発達し、元気に動ける期間が長くなっているとはいえ、本来誰もが、老後はお金の心配をせずに、ゆっくりと趣味や家族との時間を確保したいのではないでしょうか。

お金を増やすもう一つの選択肢として「お金」に働いてもらう方法が考えられます。「お金に働いてもらう」とは、「お金がお金を生む状態を作る」ということを意味します。

例えば、銀行にお金を預けておくと、数カ月ごとに数円から数十円の利息がつきます。これが「お金がお金を生む」ことの典型例ですが、銀行にお金を預けておくだけでは、お金が効率よく働いてくれるとは言えません。現在の銀行の普通預金利息は年0.001%以下の低金利であることが多く、まとまった元手がない限り、お金がお金を生むという状態は十分に作り出せないでしょう。

今注目されているのが「投信自動積立」「個人型確定拠出年金(iDeCo)」「つみたてNISA」などを活用した投資方法です。

「投資」というと、なんだか難しく感じたり、損をする可能性があったりすることから、特に女性からは敬遠されることも少なからずありますが、その仕組みをきちんと理解して、リスクを最小限に抑えることができれば、決して危険なものではありません。また、老後資金の確保という観点では、特に積立投資はまず活用を考えるべきではないでしょうか。

老後資金の確保という目的に対し、これらの制度が優れているのはまとまった資金がなくても少額から積立投資を始めることができることです。積立投資とは、毎月決まった額(1,000円単位などの少額からでOK)を月末などの決まった日に投資する方法をいいます。この方法によれば、毎月の負担は減らしつつ、長期間の積み立てを行うことで、数十年後の老後資金を確保することができます。あくまでも投資であることから、当然値下がりの可能性がありますが、投資期間が長期にわたるため、そのリスクを平準化することが可能です。

また、iDeCoは拠出額が所得控除されることにより、節税をしながら年金資産を作れます。(原則60歳到達まで払出し不可)

NISAはいつでも引き出すことが出来、運用益が非課税になるというメリットもあるので状況に応じて検討してみてはいかがでしょうか?

お申込みに際しては、以下の留意点を必ずご確認ください。

小野 みゆき

ファイナンシャルプランナー(CFP)

中高年女性のお金のホームドクター

社会保険労務士・CFP・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。FP Cafe登録パートナー。