<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

「お金の育て方Vol.2」のコラムでは、資産運用でお金を増やしていく方法には、預金以外にも様々な選択肢があること、それぞれにメリット・デメリットがあり、リスクの度合いも異なることをお伝えしました。

資産運用に興味はあるものの、リスクが怖くて一歩を踏み出せないという人もいらっしゃるのではないでしょうか。

しかし、リスクを理解してしっかり対策をとれば、資産運用はゆとりあるライフプランの助けになります。ポイントは、利益を欲張らず、分散&長期投資のスタイルを続けること。

今回のコラムでは、分散&長期投資で資産運用のリスクを抑える方法をご紹介します。

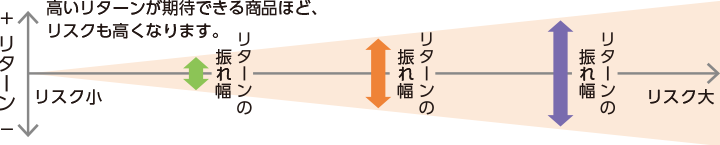

リスクとは、危険性のような意味合いで使われることが多い言葉ですが、資産運用ではリターンの振れ幅(変動幅)のことを指します。

株や投資信託で資産運用をする際にどんな銘柄を選べばよいのか、そのポイントのひとつはリスクの大きさです。

リターンが大きくなる可能性が高い銘柄は、リターンがマイナスになる可能性も高い、つまりリスクの大きい銘柄です。リターンの大きさだけに目を奪われてしまうと、大きなマイナスを被る場合もあります。

では、どのような理由でリスクが生じるのでしょうか。

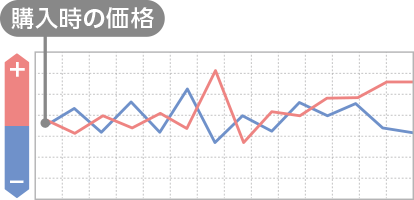

株や債券、投資信託は市場で売買されますが、その価格はさまざまな要因で変動します。企業の業績や、政治・経済情勢だけではなく、自然環境に影響を受ける農作物の出来具合、運輸状況によっても変動し続けます。

資産運用で利益を上げるには、安く買って高く売ること。ですから、買った銘柄には値上がりして欲しいところですが、上がることもあれば下がることもあるのです。

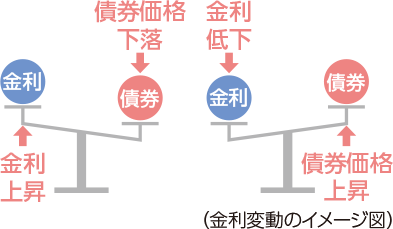

債券価格は金利変動の影響を受けます。

満期日までの間、市場金利が上昇すれば債券価格は値下がりし、市場金利が低下すれば債券価格は値上がりします。つまり、金利と債券価格はシーソーの関係。一方が上がれば、もう一方が下がるのです。

日本では低金利が長く続いていますが、債券への投資を考えるなら、金利の動向には注目しておく必要があります。債券を投資対象としている投資信託も同様のことが言えます。

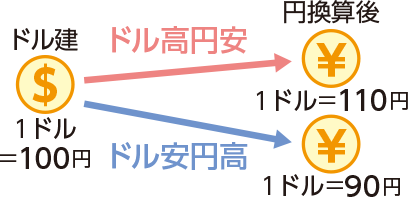

外国の株式や債券で運用する投資信託や、外貨建ての金融商品には、為替変動リスクがつきものです。たとえば、アメリカで売っているモノを買う場合は円ではなくドルで買いますよね。金融商品も同じで、アメリカの金融商品はドルで買います。

私たちが持っている円をドルに替えて買う際に、為替レートが円高ならドルを安く買えるのでお得、円安ならドルを高く買わないといけないので損、という判断ができます。

そして運用をして利益が出たら、今度はドルから円にかえて受け取りますが、その時の為替レートは逆に円高は損、円安はお得ということになります。

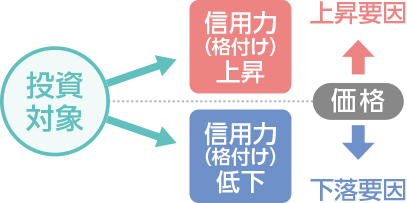

債券は、企業や国などが発行していますが、これら発行母体の信用状況の変化もまたリスクとなります。信用力が上がれば、債券の価格は上がりますが、逆に信用力が下がれば債券の価格も下がります。

信用力は、格付けによっても判断されます。経営、経済状況によって格付けが変化すると、債券価格も変動。それらによって運用している投資信託の価格も同様の影響を受けます。

このように、資産運用にリスクはつきものです。

しかし、しっかり対策をとればリスクは小さく抑えられます。リスク対策の王道は分散投資。分散投資には3つのポイントがあります。

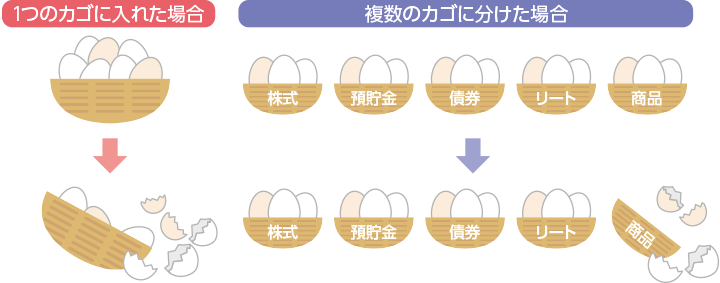

資産をひとつの金融資産にまとめて投資をするのではなく、いろいろな投資先を組み合わせる方法を、資産分散といいます。投資の格言に、「卵は一つのカゴに盛るな」という言葉があります。卵を一つのカゴに入れておくと、そのカゴをもし落としてしまったら卵のほとんどは割れてしまいます。しかし、複数のカゴに分けておけば、そのうちの一つを落として中身の卵は割れても、他のカゴは無事に残すことができます。

資産運用も同じです。資産を株式投資だけではなく、預貯金、債券、リート(不動産投資信託)、などに分けて運用することで、リスクを抑えることができます。

その際には、どれか一つに損失が出ても他の利益でカバーできるよう、値動きの傾向が異なる投資先を選んで組み合わせることがポイントです。

外国通貨での運用には為替リスクがあるものの、大きなリターンが見込める金融商品もあります。そのような運用にもチャレンジするなら、資産分散だけではなく、通貨分散も必要です。

国によって経済状況や政治情勢は異なっています。そのため、円、ドル、ユーロなど、複数の通貨建ての資産に分散して投資することで、リスクをおさえつつ安定した運用をすることができます。

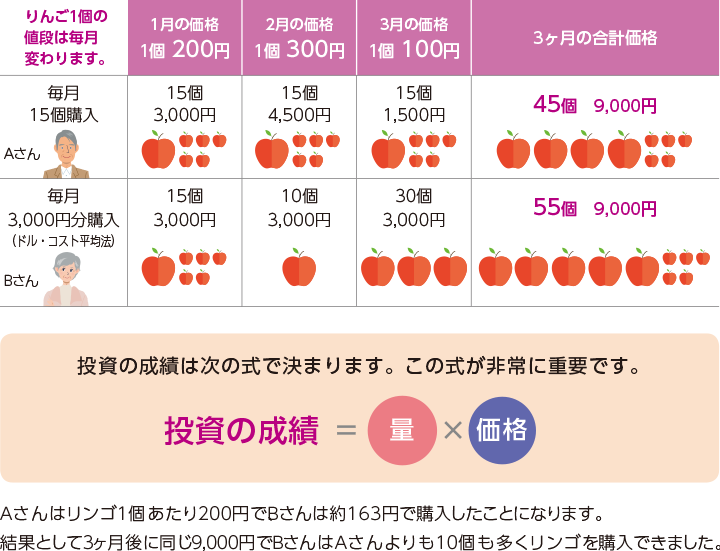

値動きとうまく付き合うためには時間分散による投資をおすすめします。これは、一度に資産の全額を投資するのではなく、一定の金額を同じ投資対象に何回かに分けて投資をする方法です。これを、「ドルコスト平均法」と言います。

ドルコスト平均法をリンゴで例えてみましょう。

Aさんは毎月15個のリンゴを買います。リンゴの価格は変動するので、毎月の購入価格も変わります。1月は1個200円なので3,000円、2月は1個300円で4,500円、3月は1個100円で1,500円、3カ月の合計は、45個買って9,000円。リンゴ1個あたり200円で買いました。

一方Bさんは、毎月3,000円分のリンゴを買います。1月は15個買えました。2月は10個、3月は30個です。3カ月の合計は、55個買って9,000円。リンゴ1個あたり163円で買うことができたので、Aさんと同じ金額で10個も多く買っています。

Bさんのように決まった金額を投資し続けることで、価格が高い時には少なく、価格が安い時には多く買うことができ、平均購入単価を安く抑えることができるのです。

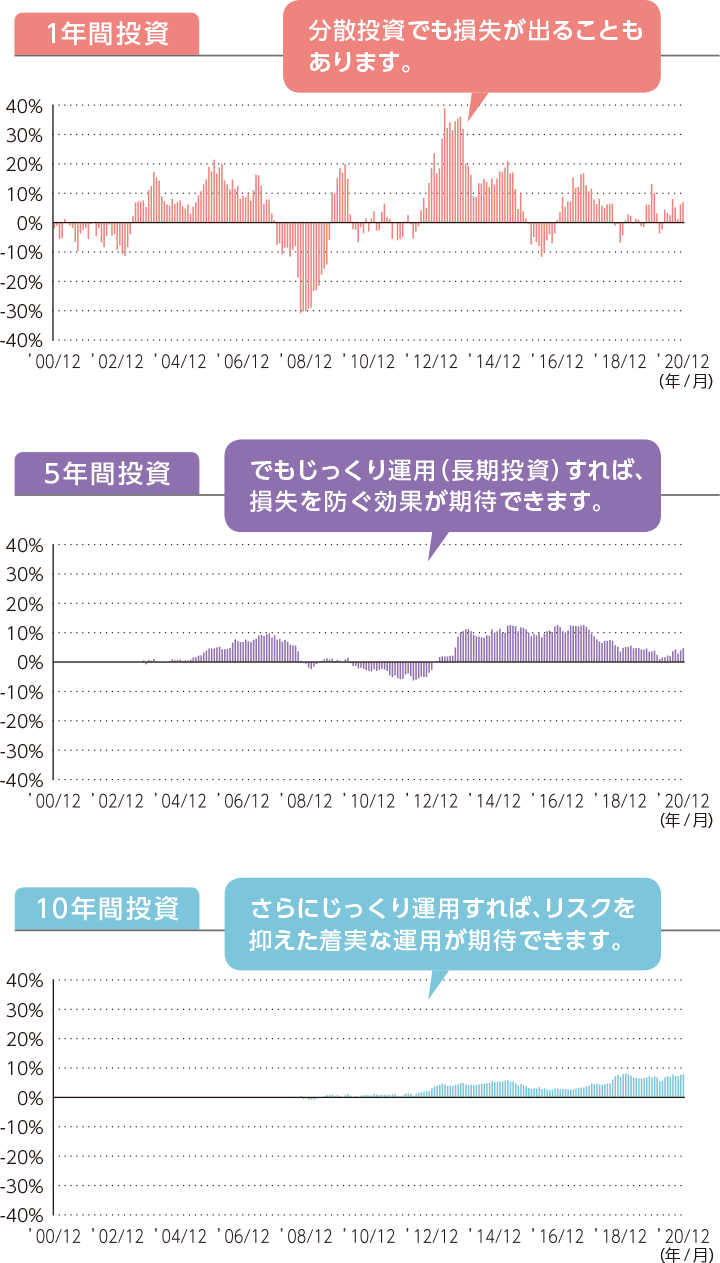

リスク回避には、分散投資とあわせて、長期投資が有効です。

、短期的な価格変動に一喜一憂せず、長期的な視点で考えましょう。

例えば、4資産(国内株式・債券、外国株式・債券)に分散投資しても、1年間では損失が出ることがあります。しかし、じっくり5年間運用すれば、1年間での運用よりも損失を防ぐ効果が期待できます。さらにじっくり、10年間運用するとリスクを抑えつつ、着実な運用が期待できるのです。

10年間運用した場合、収益率がマイナスになることはほとんどなく、元本割れを防ぐ効果があることは過去のデータでも証明されています。(過去の実績を示すものであり、将来実現することを保証するものではありません。)

資産運用のリスクは長期分散投資で回避できることがわかりました。

では、実際にどのような金融商品を選べばよいのでしょうか。

おすすめは、つみたてNISA(積立ニーサ)やiDeCo、投信つみたて、外貨つみたてなど、つみたてタイプの金融商品で、できるだけ長期間つみたてを続けることです。これらは毎月一定金額をつみたてるので、長く続けることで購入単価を安く抑えることができます。

さらに、複数の投資先や通貨を選ぶことで、資産分散、通貨分散も可能です。

イオン銀行では外貨預金積立ならば毎月500円から、投信自動積立ならば毎月1,000円からつみたてを始めることができるので、

まずは少額ではじめの一歩を踏み出してみるのはいかがでしょうか。

次回の「お金の育て方 Vol.4」では外貨預金について詳しくご紹介します。

どうぞお楽しみに。

各商品のお申込みに際しては、以下をご確認ください。

タマルWeb編集部員

イオンでおトクを生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。

タマルWeb編集部員のプロフィールを見る