子どもの将来に備える学資保険とは?メリット・デメリットも解説

執筆者:原絢子

目次

子育て中の家庭にとって、教育資金をどう準備するかは大きな悩みです。子どもが成長するにつれて、教育費の負担は年々増していきます。特に、高校や大学に進学する時には、まとまったお金が必要になります。しかし、日々の生活費や子育てにかかる支出もあるなかで、計画的に貯めていくのは簡単ではありません。

そんなときに注目したいのが「学資保険」です。学資保険は、教育資金を着実に積み立てながら、親に万が一のことがあっても資金を守れる仕組みになっています。

この記事では、学資保険の基本的な仕組みや必要性、メリット・デメリットをわかりやすく解説します。

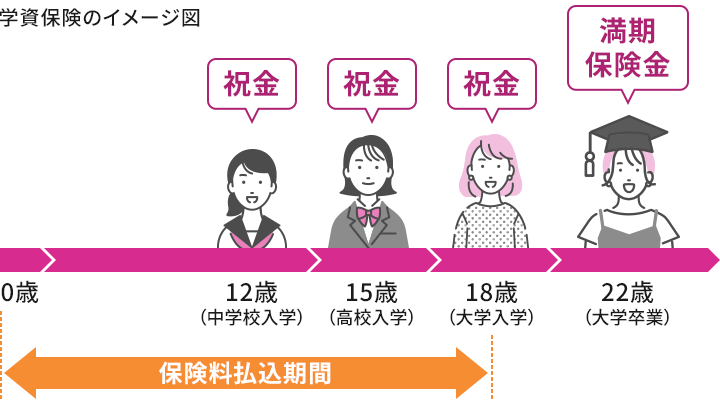

学資保険とは?

学資保険は、子どもの教育資金を計画的に準備するための保険です。

一般的に、親が契約者、子どもが被保険者となり、契約時に決めた期間にわたって毎月保険料を積み立てていきます。そして、満期や進学のタイミングに合わせて、「祝い金」や「満期保険金」を受取れる仕組みになっています。

さらに、多くの学資保険には、契約者である親に万が一のことがあった場合に、それ以降の保険料の支払いが免除される特約が付いています。

つまり、学資保険は、教育資金を準備する「貯蓄機能」と、親の万が一に備える「保障機能」を併せ持っているのです。

教育資金はどのくらい必要?

子どもの教育費といっても、実際にどのくらいの金額が必要になるのかわからないという方も多いのではないでしょうか。

進学先によってかかる費用は大きく異なりますが、たとえば、幼稚園から高校まで公立、大学は私立文系の場合、総額は約1,300万円が目安とされています。

幼稚園から高校までにかかる教育費の目安

- すべて公立に通った場合:約600万円

- 幼稚園は私立、小学校・中学校・高校は公立に通った場合:約650万円

- 幼稚園・高校は私立、小学校・中学校は公立に通った場合:約780万円

- すべて私立に通った場合:約1,980万円

※出典: 文部科学省「令和5年度子供の学習費調査」

大学でかかる教育費の目安

- 国公立大学:481万円

- 私立文系:690万円

- 私立理系:822万円

※出典: 日本政策金融公庫「令和3年度教育費負担の実態調査結果」

さらに、大学進学時に自宅を離れて一人暮らしをする場合は、住居費や生活費が追加で必要になります。

≫関連コラム

子どもの教育費は進路によって4倍違う!?親が知っておくべき教育費の内訳

学資保険は必要?

子どもの成長にともなって教育費は増えていき、特に高校や大学ではまとまった資金が必要になります。十分な貯蓄があれば安心ですが、現実には、日々の生活費や子育てにかかる支出に追われ、将来の教育費の準備は後回しになりがちです。

こうしたなかで、学資保険は教育資金を計画的に積み立てる方法として有効です。家計のなかで教育費を明確に区分できるため、他の支出に流用されにくく、確実かつ計画的に資金を準備できます。

貯蓄が苦手な方でも、保険料を定期的に支払うことで、自然と教育費を貯めることができます。「教育資金はしっかり確保しておきたい」と考える家庭にとって、学資保険は心強い選択肢といえるでしょう。

学資保険のメリット

学資保険の最大の魅力は、教育資金を確実に準備できることですが、他にも以下のようなメリットがあります。

進学時期に合わせて資金を用意できる

高校や大学の入学前後は、受験費用や入学金、授業料などで出費が集中します。

学資保険なら、「18歳の時に200万円受取る」といったように、あらかじめ受取時期と金額を設定できるため、進学などのタイミングに合わせて資金を用意することができます。

万が一のときも教育資金を確保できる

学資保険には、契約者である親が死亡または高度障害状態になった場合、以後の保険料の支払いが免除される仕組みがあります。その場合でも、祝い金や満期保険金は予定どおり受取ることができます。

親の万が一の時も子どもの教育資金を確実に残せるという安心感は、学資保険ならではの大きなメリットです。

生命保険料控除の対象になる

学資保険は「生命保険料控除」の対象です。年末調整や確定申告で申告することにより、所得税・住民税の負担を減らし、手取りを増やすことができます。

学資保険は「一般生命保険料控除」に分類され、2012年以降の契約であれば、所得税では最大4万円、住民税では最大2万8,000円の所得控除が受けられます。

さらに、2026年分については、子育て世帯への支援策の一環として、所得税の一般生命保険料控除の上限額が6万円に引上げられる予定です。現時点では、この特例は2026年の1年限りとされていますが、翌年以降の継続も検討されているため、今後の動向を注視しましょう。

学資保険のデメリット

学資保険のデメリットについても確認しておきましょう。

途中解約すると元本割れのリスクがある

学資保険は、長期的に保険料を積み立て、満期時に保険金を受取ることを前提とした保険です。そのため、途中で解約すると、戻ってくるお金(返戻金)が支払った保険料の総額を下回る可能性があります。特に、契約後の早い段階で解約すると、支払った保険料を大きく下回ることがあるため、注意が必要です。

自由に引出せない

学資保険は、預貯金のように自由に資金を引出すことはできません。契約期間中にどうしてもお金が必要になった場合は解約するしかなく、その際には、前述のとおり返戻金が払込総額を下回る可能性があります。そのため、契約前に家計の余裕や今後のライフプランをしっかり確認しておくことが大切です。

インフレに弱い

インフレとは、モノやサービスの価格(物価)が上がり続けることで、お金の価値が下がる現象です。学資保険は、契約時に将来の受取金額が決まっているため、インフレが進むと、受取る金額の価値が目減りする可能性があります。

一般的に、学資保険は15〜20年という長期にわたって保険料を積み立て、満期時に保険金を受取ります。その間に物価が上昇すると、想定していたほど教育費をまかなえないおそれがあります。

金利上昇局面で学資保険はどうなる?

近年、長期金利の上昇を受けて、学資保険をはじめとする貯蓄型保険の予定利率(保険会社が契約者に約束する運用利回り)が引上げられる傾向にあります。そのため、これから新たに契約する場合には、同じ保障内容でも保険料が割安になるというメリットが期待できます。

一方で、すでに契約中の学資保険は、多くの場合、契約時の利率で固定されているため、金利上昇による恩恵を直接受けることはできません。また、金利が上昇し、定期預金や債券など他の運用商品の利回りが改善すると、相対的に学資保険が見劣りする可能性もあります。

このように、学資保険の魅力は金利動向によって変わることがあります。加入を検討する際には、金利の動きにも注意するようにしましょう。

学資保険以外の教育資金の準備方法は?

学資保険には、教育資金を確実に準備できるという大きなメリットがある一方で、「自由に引出せない」「インフレに弱い」といったデメリットもあります。

こうした弱点を補うには、他の運用商品と併用して教育資金をつくるのが効果的です。

ここでは、代表的な方法を2つご紹介します。

NISA

NISA(少額投資非課税制度)は、投資信託などの金融商品への投資で得た利益が非課税となる制度で、教育資金づくりにも活用できます。

特に「つみたて投資枠」は、長期・積立・分散投資に適した投資信託を対象としており、リスクをある程度抑えながら安定的に資産を増やせます。定期的に積み立てることで、時間を味方につけてインフレに強い資産形成が期待できます。

また、投資信託は必要に応じていつでも売却や引出しができるため、教育費が必要な時期に合わせて柔軟に対応できる点も魅力です。

ただし、投資である以上、運用状況によっては資産が減るリスクもあります。無理のない範囲で活用するようにしましょう。

※ ジュニアNISAは2023年末で新規受付が終了しています。教育資金づくりでは、保護者名義のNISA口座を利用するケースが一般的です。

積立定期預金

積立式定期預金は、毎月一定額を普通預金口座から定期預金口座に自動で振り替えて貯めていく方法です。手間がかからず、確実に貯蓄を積み上げていくことができます。資金に余裕があるときは増額したり、金融機関によっては途中で引出すことも可能です。

「一定額を定期的に積み立てる」という点では学資保険と似ていますが、資金の流動性が高く、自由度の高い運用方法といえるでしょう。

学資保険を使っている人はどのくらい?

最後に、学資保険の利用状況について、最新の調査データをもとに見てみましょう。

ソニー生命の「子どもの教育資金に関する調査2025」によれば、「子どもを大学等へ進学させるための教育資金の準備方法」(複数回答)として、学資保険を利用している家庭は38.4%でした。

この数字は、過去の調査と比べると低下傾向にありますが、依然として4割近くの家庭で学資保険が利用されていることがわかります。

また、学資保険以外の準備方法としては、「銀行預金」(54.3%)が最も高く、「資産運用(株式投資、投資信託、NISAつみたて投資枠等)」(24.1%)、「財形貯蓄」(13.4%)、「(学資保険以外の)生命保険」(10.0%)と続いています。

学資保険を活用して、バランスのとれた教育資金計画を

学資保険は、子どもの教育資金を準備するうえで有力な選択肢の1つです。教育資金を着実に積み立てながら、親に万が一のことがあっても資金を守れる仕組みがあります。その一方で、途中で解約すると元本割れのリスクがあることや、インフレに弱い点は知っておく必要があります。

こうした特徴を踏まえると、学資保険を軸にしながら、預貯金やNISAなど他の手段も組み合わせて資金を準備するのが効果的です。複数の方法をバランスよく取り入れることで、無理なく教育資金を準備でき、子どもの将来に向けて安心感が得られることでしょう。

もっと詳しく話を聞きたい方は、気軽に無料相談・来店予約を

学資保険を検討される場合は、イオン保険の無料相談をご活用ください。1年365日営業中ですので、お買い物のついでにお気軽にお立ち寄りいただけます。

ご来店予約のうえ、ぜひご相談ください。

- ※ 一部の店舗では保険商品のお取扱いがない場合があります。ご希望の店舗のお取扱い商品はこちらからご確認ください。

- ※ 本ページは2025年12月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下のご留意点を必ずご確認ください。

- 金融商品仲介に関するご留意点

- 生命保険商品に関するご留意点

- 損害保険商品に関するご留意点

- 少額短期保険に関するご留意点

- 個人年金保険に関するご留意点

- 外貨建保険・変額保険または市場価格調整を利用した保険商品に関するご留意点

![イオン銀行のiDeCo[個人型確定拠出年金]なら無条件で運営管理手数料0円](/shared/images/subcol/other/bnr_55.png)