NISAは、中長期の資産運用を応援する制度です。

- 日本にお住まいの18歳以上の方(NISA口座開設年の1月1日現在で18歳になっている方)が対象です。

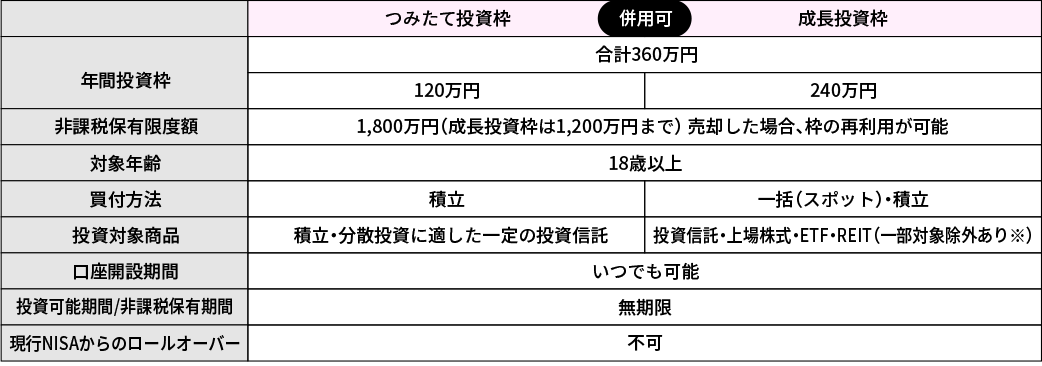

- つみたて投資枠が年間120万円、成長投資枠が年間240万円まで非課税で投資できます。

- 非課税保有期間は無期限です。

- 生涯非課税限度額として、1人あたり1,800万円(うち成長投資枠は1,200万円)が設定されます。

NISAについて:詳しくはこちらをご覧ください

イオン銀行の投資信託の特徴についてご紹介します。

イオン銀行はマネックス証券の金融商品仲介をしています。投資信託(金融商品仲介)とは、イオン銀行がマネックス証券からの委託を受けてマネックス証券で取り扱っている商品のご案内や情報提供を行うサービスです。

イオン銀行で投信口座をお持ちのお客さま

投資信託のご利用が初めての方に、基本情報をご紹介します。

NISAを始めたい方も証券口座の開設が必要です。

NISA口座開設で

最大2,500WAON POINTプレゼント!

投資信託(金融商品仲介)口座の開設と同時に、非課税で投資がはじめられるNISA口座を開設することができます。NISAで購入できる商品ラインナップは幅広くご用意しており、原則100円からお申込みいただけます。また、イオン銀行の金融商品仲介でNISA口座開設とつみたてをするとMyステージでおトクな特典がつきます。

イオン銀行の投信つみたてはマネックス証券で取扱う幅広い商品を金融商品仲介としてご案内しております。積立の設定は、投資信託を選び、購入するタイミングや金額などを入力するだけで完了。100円から積立でき、積立内容の変更もいつでもできますので、安心してはじめられます。

資産運用にまったく関心がない方、「はやくはじめなきゃ」と考えている方はこちらのコンテンツから。

イオン銀行のインターネットバンキングを通じて、証券口座(金融商品仲介口座)を開設いただけます。

契約者IDとログインパスワードを入力し、ログインボタンを押してください。

通帳アプリをご利用中のお客さまは通帳アプリの「取引」ボタンからもログインいただけます。

投資信託(金融商品仲介)のメニューから「証券口座開設」を押下し、「個人情報の提供」および「口座振替申込」に同意いただきます。

マネックス証券の証券総合口座開設ページに遷移後、申込フォームに沿ってお手続きください。なお、オンライン開設であれば最短翌営業日よりお手続きが可能となるため便利です!

口座開設手続きが完了次第、マネックス証券よりログインIDおよびログインパスワードが通知されます。

イオン銀行インターネットバンキングにログイン後、「投資信託(金融商品仲介)」メニューの「お取引・照会」からマネックス証券サイトにお進みいただき、お取引できます。

NISA口座開設で

最大2,500WAON POINTプレゼント!

お客さまのタイプに合わせて、ファンドの選び方を紹介します。

初心者向けファンドをご紹介します。

リスク許容度に合わせたファンドをご紹介します。

将来に向けて必要な金額と毎月の積立額を試算してみよう

毎月一定の金額でつみたて投資をした場合、目標金額に達成するためには利回り何%で何年間つみたてを続ければよいかなどを計算できます。

ファンド購入・積立は、イオン銀行インターネットバンキングへログインし、

マネックス証券マイページへ遷移して購入、積立申込みができます。

NISAは、中長期の資産運用を応援する制度です。

NISAについて:詳しくはこちらをご覧ください

つみたて投資枠と成長投資枠は以下の違いや特徴があります。

マネックス証券との提携によって、投資信託をはじめとする多彩で豊富な商品ラインナップから投資先を選ぶことができます。コラムサイトのタマルWEBで情報収集しながら、インターネットバンキングを通じてご自宅から取引することもできますし、365日営業の店舗で専門スタッフに相談することもできるため、資産運用が初めての方でも安心してはじめることができます。

<委託金融商品取引業者>

商号:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

<仲介取扱登録金融機関>

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

(2026年4月1日現在)

(2026年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会