定期保険とはなに?メリット・デメリットをわかりやすく解説

執筆者:辻田陽子

人生のなかで発生する万一に備える手段として、生命保険は大きな役割を果たしています。そのなかでも定期保険は、一定の期間に限定して死亡保障を確保するタイプの保険で、必要な時期に保障を手厚くできる点が特徴です。一方で、定期保険は終身保険のような貯蓄機能をもたず、契約期間が満了すると保障が終了するなどの注意点もあります。

この記事では、定期保険の仕組みや終身保険との違い、メリット・デメリット、定期保険の種類などについて解説します。

定期保険とは?

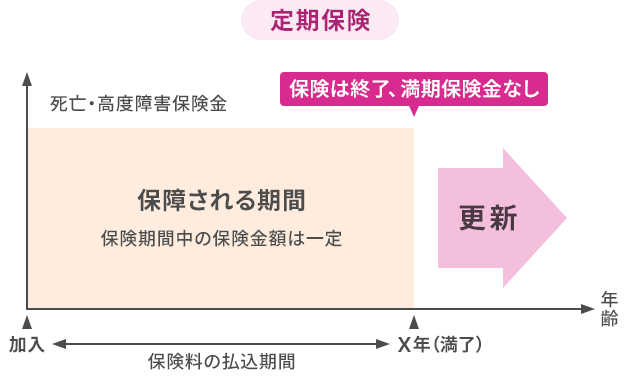

定期保険は、契約時に定めた保険期間中に、被保険者が亡くなったり所定の高度障害になった場合に保険金が支払われる保険の1つです。契約期間中に何もなければ保険金の支払いはなく、契約期間とともに保障も終了します。多くの定期保険には、満期保険金や解約返戻金がなく、保険料は掛け捨てとなります。

定期保険の特徴

定期保険の保険期間には「更新型(年満了)」と「全期型(歳満了)」があります。どちらも「一定期間の保障」である点は同じですが、仕組みが異なります。

- 更新型(年満了)

10年、20年など一定期間ごとに契約を更新できるタイプです。多くの場合、満期時に自動更新され、保障を継続できます。保険期間終了時の年齢で保険料が再計算されるため、更新のたびに保険料が上がる点に注意が必要です。更新時は原則として健康状態の告知や審査は不要ですが、新しい契約に乗り換える場合は告知が必要です。 - 全期型(歳満了)

契約時に定めた年齢まで保障が続くタイプです。更新手続きはなく満期で保障は終了します。契約時の年齢と保険期間で保険料が決まり、保険期間中は保険料が一定です。更新がない分、初期の保険料は更新型より高めに設定されています。

終身保険との違い

定期保険は、保障期間を限定することで保険料が抑えられますが、期間満了後は保障がなくなります。一方、終身保険は、一生涯の死亡保障が続き、解約返戻金や満期保険金を備える貯蓄性のある保険です。その分、保険料は定期保険より高めに設定されています。

定期保険と終身保険の主な違いは次のとおりです。

| 保険の種類 | 定期保険 | 終身保険 |

|---|---|---|

| 保険期間 | 有期 | 一生涯 |

| 保険料 | 終身保険と比べて割安 | 定期保険と比べて割高 |

| 解約返戻金 | 基本的になし | あり |

必要な期間だけ保障を確保したい場合は定期保険が適しており、老後資金や葬儀費用の準備など貯蓄性も重視する場合は終身保険が向いています。

定期保険のメリット・デメリット

定期保険にはどのようなメリットとデメリットがあるのでしょうか。加入を検討する前に、それぞれの特徴について確認しておきましょう。

定期保険のメリット

定期保険には次のようなメリットがあります。

保険料が割安で大きな保障を確保できる

定期保険は満期保険金や解約返戻金がないため、同じ保障額でも終身保険より保険料を抑えられる傾向があります。必要な期間だけ大きな死亡保障を確保できるので、教育費や住宅ローン返済期間に備えたい家庭などに向いています。シンプルでわかりやすい仕組み

保障期間、保険金額、保険料が明確で、運用や複雑な返戻金の計算が不要なシンプルな保険です。平準定期保険であれば、保険期間中に死亡または高度障害等になった場合は契約時に決めた一定額の保険金が支払われるため、万一の際の資金計画を立てやすくなります。保険の見直しがしやすい

契約期間が定められているため、満期や更新のタイミングで保障内容の見直しをしやすい点もメリットです。結婚や出産、マイホーム購入、子どもの独立、定年退職など、ライフステージが変化するごとに必要な保障額は大きく変わります。家族構成や収入の変化に応じて保障額や期間を調整し、過不足のない保険への切り替えを検討することが大切です。生命保険料控除の対象となる

生命保険料控除は、支払った保険料の一部を所得税・住民税の控除対象とする制度です。定期保険の保険料も控除の対象となるため、年末調整や確定申告で税負担を軽減できます。

定期保険のデメリット

一方、定期保険には次のようなデメリットもあります。加入前に十分理解しておきましょう。

貯蓄性がない

定期保険は掛け捨てタイプの保険であり、満期保険金や解約返戻金がないことが一般的です。支払った保険金が戻らない「掛け捨て」の保険であることを理解し、必要な保障に合わせて加入を検討しましょう。貯蓄や資産形成を目的とする場合は、終身保険や養老保険などを検討する必要があります。更新時に保険料が上がる場合がある

更新型では、保険期間が終わるたびに年齢と保険料率をもとに保険料が再計算されるため、更新の都度保険料が上がります。長期間加入し続けると総支払保険料が高くなる可能性があるため、保険料の上昇を考慮したうえで検討することが重要です。保険期間終了後は保障がなくなる

契約期間が満了すると保障が終了します。全期型は更新ができないため、その後も保障が必要な場合は新たな保険に加入し直す必要があります。保険の乗り換えには健康状態の告知が必要な場合があり、病歴によっては新たに保険に加入できない可能性に注意が必要です。

定期保険の種類

保険期間や保険金の受取り方の違いにより、定期保険にはいくつかの種類があります。定期保険の主な種類は次の3つです。

- 平準定期保険

- 逓減定期保険

- 収入保障保険

それぞれについて解説します。

平準定期保険

定期保険の基本形で、保険期間中の保険金額が一定です。契約期間中に死亡すればいつでも同じ金額の保険金が受取れます。子どもが小さい時期にまとまった保障を確保したい場合などに適しています。

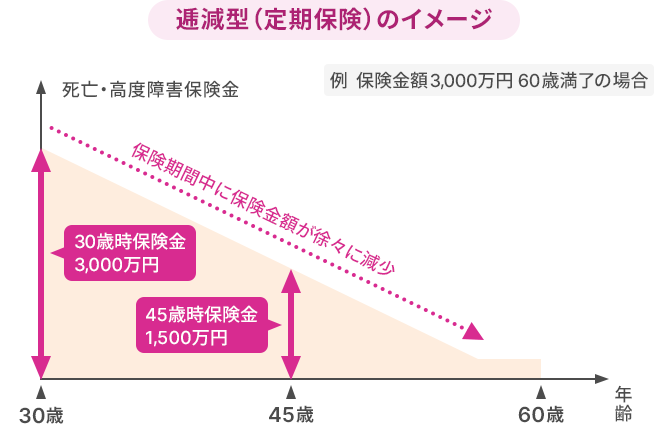

逓減定期保険

逓減定期保険は、経過年数に応じて死亡保険金が段階的に減っていくタイプの定期保険です。契約当初は保障額が大きく、年数の経過とともに減少していくため、子どもの成長に合わせて必要保障額が減少する家庭に向いています。保険料は平準定期保険より割安に設定されることが多いです。

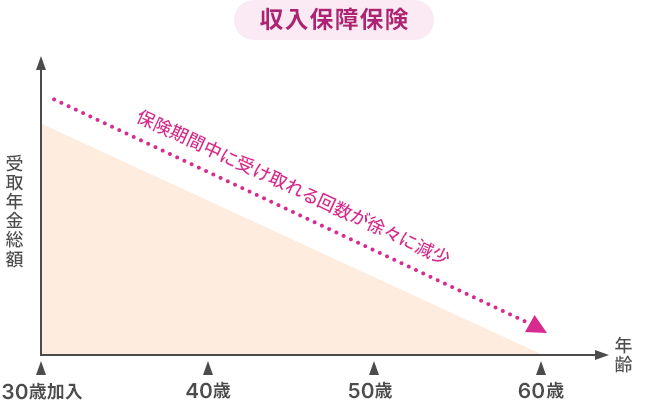

収入保障保険

収入保障保険は、万一の場合にまとまった一時金ではなく、年金形式で毎月(または毎年)一定額を受取るタイプの定期保険です。保険期間満了までの残り期間によって総受取額は変動し、契約直後に亡くなった場合が最も多く、時間が経過するほど少なくなります。保険期間経過に応じて保障が減っていく点や、保険料が抑えられる点が逓減定期保険と共通しています。

定期保険が向いている人

定期保険は、次のようなニーズの方に適しています。

- 一定期間だけ保障を手厚くしたい方

- 保険料を抑えたい方

- 将来的のライフステージに合わせて保障を見直したい方

一定期間だけ保障を手厚くしたい方

子どもの教育費がかかる期間や住宅ローン返済中など、特定の時期の経済的リスクに備えたい方。短期間で大きな保障を確保できます。

保険料を抑えたい方

終身保険に比べて保険料が低く設定されており、家計への負担を軽減しながら必要な保障を持ちたい方に向いています。特に教育費や住宅ローンなど支出が多い時期に検討するとよいでしょう。

将来的のライフステージに合わせて保障を見直したい方

契約期間があらかじめ決められているため、満期や更新のタイミングで保険の見直しがしやすく、柔軟に保障を設計することが可能です。

まとめ

定期保険は、限られた期間だけ保障を確保できるシンプルな生命保険で、終身保険と比べて保険料を抑えやすいのが大きな特徴です。その一方で、貯蓄性がないことや、期間終了後に保障がなくなること、更新型では保険料が上がることなどのデメリットもあります。

加入を検討する際は、自分や家族のライフステージや経済状況を踏まえ、必要な保障額や期間を具体的に計画することが大切です。また、契約後もライフイベントに応じて定期的に見直しを行いましょう。自分に合った保険のタイプや保障期間に迷う場合は、ファイナンシャル・プランナーや保険の専門家に相談することも検討してみるとよいでしょう。

もっと詳しく話を聞きたい方は、気軽に無料相談・来店予約を

定期保険をご検討の際には、イオンに併設されているイオン銀行の店頭で無料の保険相談ができますのでご利用ください。1年365日年中無休ですので、お買い物のついでにお気軽にお立ち寄りいただけます。

ご来店予約のうえ、ぜひご相談ください。

- ※一部の店舗では保険商品のお取扱いがない場合があります。ご希望の店舗のお取扱い商品はこちらからご確認ください。

- ※本ページは2025年12月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下のご留意点を必ずご確認ください。

外貨建保険・変額保険または市場価格調整を利用した保険商品に関するご留意点