定額個人年金保険の場合は保険会社が運用し、積立利率に基づいて運用されています。一方でiDeCo、NISAの場合はご自身で運用商品を選び、投資信託など値動きのある商品を選んだ場合は、日々の価格変動リスクがあります。これらはすべて併用が可能で、「リスク許容度」や「目的」応じて組み合わせることで、効果的なリスク分散ができます。他にも税制面などに違いがあるため、積立方法に迷われた際は、店頭ですべてご相談いただけます。

個人年金保険

お買い物ついでに保険相談が無料でできます!

個人年金保険とは?

契約時に定めた年数経過後、一定期間(5年、10年など)毎年、一定額の年金が受取れる貯蓄型の保険です。

POINT1

老後資金の準備をしませんか。生涯年金が受取れる商品があります。

POINT2

長期間少ない資金で効率的に積み立てませんか?

POINT3

個人年金保険料控除の対象となる商品もあります。

- 個人年金保険料控除の適用をうけるには所定の条件を満たす必要があります。詳細は保険会社パンフレットにてご確認ください。

老後に必要な平均費用例

| 平均実収入 | 211,135円 |

| 平均実支出 | 278,645円 |

約6.7万円の赤字

出典:2015年 総務省家計調査

22.0万円

出典:生命保険文化センター「生活保障に関する調査」/平成28年度

ゆとりのための 上乗せ額 | 平均12.8万円 |

| 最低日常生活費 | 平均22.0万円 |

平均34.9万円

出典:生命保険文化センター「生活保障に関する調査」/平成28年度

ここがメリット!

豊かなセカンドライフのために個人で老後の資金が準備できます。

タイプ別年金保険のしくみ

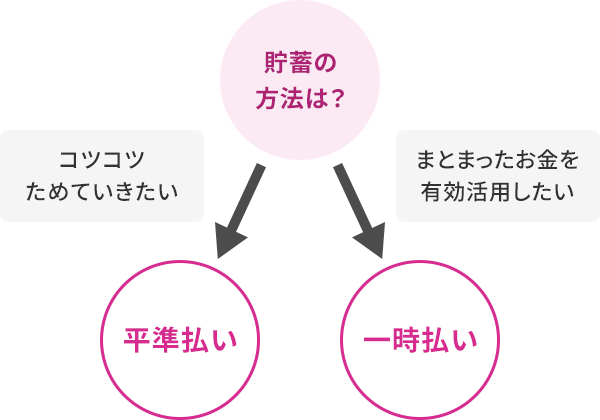

払込方法・運用方法の違い

平準払(つみたて)での個人年金について

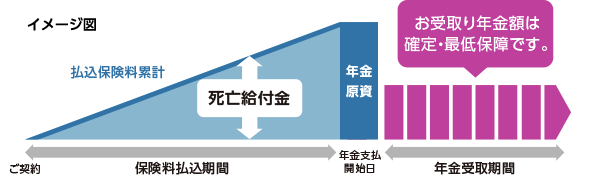

- 平準払定額個人年金保険(円建)

毎月一定の保険料を日本円で積み立て、所定の年齢からあらかじめ決まった年金を受取ることができる保険です。積立利率が変わらなければ将来の年金額が確定する点がメリットですが、外貨建てに比べると運用成果は抑えめになる傾向があります。

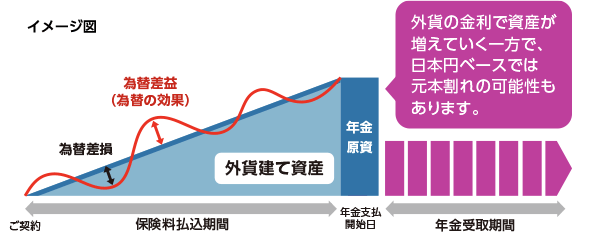

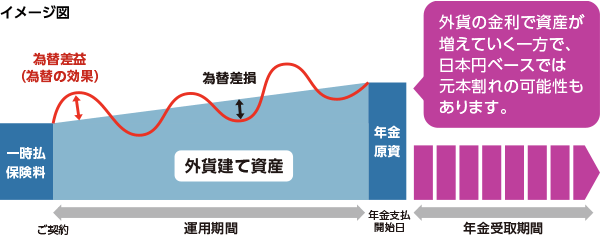

- 平準払定額個人年金保険(外貨建)

毎月の保険料を海外通貨で積み立て、所定の年齢から年金を受取ることができる保険です。特約により、保険料の支払いを円でできる商品もあります。外貨の金利を活用できるため円に比べて高い利回りが期待できますが、為替変動により受取額が払込総額を下回る可能性があります。商品によって異なりますが、米ドルや豪ドルなどの通貨が選べます。

一時払(まとまったご資金でのお支払い)での個人年金について

- 一時払定額個人年金保険(円建)

まとまった保険料が日本円で運用され、所定の年齢からあらかじめ決まった年金を受取ることができる保険です。積立利率が変わらなければ将来の年金額が確定する点がメリットですが、外貨建てに比べると運用成果は抑えめになる傾向があります。

- 一時払定額個人年金保険(外貨建)

まとまった保険料が海外通貨で運用され、所定の年齢から年金を受取ることができる保険です。特約により、保険料の支払いを円でできる商品もあります。外貨の金利を活用できるため、円に比べて高い利回りが期待できますが、為替変動で受取額が払込総額を下回る可能性があります。商品によって異なりますが、米ドルや豪ドルなどの通貨が選べます。

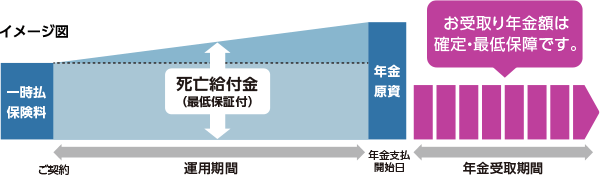

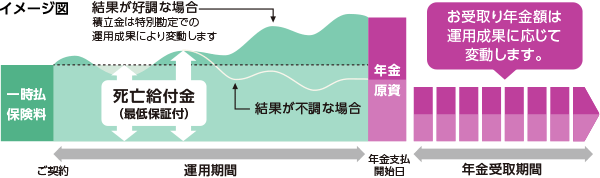

一時払変額個人年金保険

お支払いいただいた保険料の運用実績によって年金額が変動する保険です。保険料は一括でのお支払いとなります。

イメージ図に関する留意事項

一般的なイメージ図であり、商品や契約形態によっては、内容が異なります。

イメージ図はイメージを表したもので、将来の積立金額、解約返還金額などを保証するものではありません。

外貨建保険の場合は為替レートの変動により、お受取になる円換算後の金額が既払込保険料を下回り、損失を生じるおそれがあります。

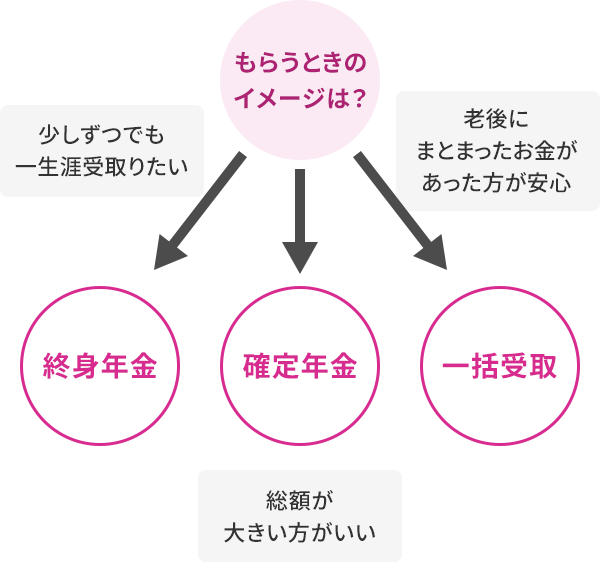

受取方法の違い

年金の受取方法や期間にも違いがあります。商品によって選べるパターンが異なり、受取れる総額も変わることがありますので、詳しくはパンフレットやご契約のしおりを必ずご確認ください。

| 終身年金 | 確定年金 | 一括受取 | |

|---|---|---|---|

| いつまで年金を受取れるか | 被保険者がお亡くなりになるまで | 契約時に定めた期間 | 一括での受取 |

| 被保険者が受取期間内にお亡くなりになった場合 | 年金受取は終了 | 受取期間終了までご遺族が年金を受取る | ー |

個人年金保険の選び方

払込方法の違い

どうやってお金を貯めていきたいかによって払い方は変わってきます。まずは家計を見直しててみましょう。

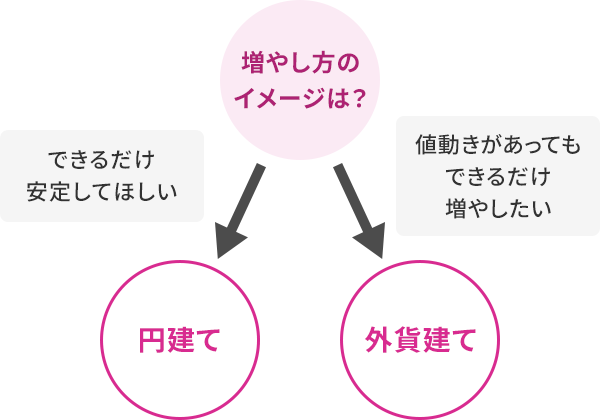

運用方法の違い

リスクとリターンは表裏一体です。投資信託や外貨預金など、ほかにどのような資産形成をしているかによっても組み合わせ方は変わってくるので、全体の組み合わせの中で考えていきましょう。

受取方法の違い

受取開始時期にどのようにお金が入ってくると一番安心できそうか考えてみましょう。商品によって選べるパターンや受取総額は変わってくるので、詳しくはパンフレットやご契約のしおりを必ずご確認ください。

平準払定額個人年金保険の商品一覧

アイコンの説明

| イオン銀行でお取扱いしている商品 | |

| イオン銀行 イオンのほけん相談でお取扱いしている商品 | |

| イオンのほけん相談byイオン銀行(保険相談に特化した店舗)でお取扱いしている商品 |

店舗形態の詳細はこちらをご確認ください。

![]()

![]()

![]()

住友生命

たのしみ未来

- 円建外貨建

![]()

![]()

![]()

マニュライフ生命

こだわり個人年金

- 円建外貨建

一時払定額個人年金保険の商品一覧

![]()

![]()

![]()

第一フロンティア生命

プレミアカレンシー3 ベーシック

- 円建外貨建

お近くの店舗で無料相談

お問合せ・ご相談

相談できる店舗を探す

よくあるご質問

平準払個人年金保険は65歳払込など、長期の積立を前提とした商品です。受取開始前に途中で解約すると、元本割れとなる場合が多いため、あらかじめ無理のない保険料で計画を立てることが大切です。店頭では、複数の保険料パターンでのお見積りをご確認いただけます。

個人年金保険は平準払い、一時払い、円建て、外貨建てなど、商品によって特徴が変わってきます。目的や、ほかにどのような資産をお持ちかによって最適な商品は変わってくるため、まずは家計を見直し、目的を明確化することが大切です。

保険に関するご留意点(必ずご確認ください。)

- ご加入をご検討される際には、生命保険募集人資格を保有するイオン銀行の生命保険募集人に、また、変額保険のご加入をご検討される際には、変額保険販売資格を保有するイオン銀行の生命保険募集人に、外貨建保険のご加入をご検討される際には、外貨建保険販売資格を保有するイオン銀行の生命保険募集人にご相談ください。

- 生命保険のご加入のご検討にあたっては、「商品パンフレット」、ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 生命保険は預金ではないため、銀行による元本保証はありません。また、預金保険制度の対象ではありません。

- 生命保険はイオン銀行を募集代理店とする引受保険会社の商品であり、契約の主体はお客さまと保険会社になります。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護の措置が図られますが、ご契約時の保険金額、年金額、給付金額等が削減されることがあります。

- イオン銀行がお客さまにご案内する生命保険について、お客さまのお申込みの有無が、イオン銀行とお客さまとの他のお取引に影響をおよぼすことは一切ございません。

- イオン銀行では、お借入金による生命保険へのお申込みは受付けておりません。

- 保険業法の規制により、お客さまのお勤め先によってはイオン銀行で生命保険をお申込みいただけない場合があります。

- 保険業法の規制により、銀行の保険募集においては融資取引先およびその役職員のお客さまに対する販売制限が定められており、イオン銀行取扱いの保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)については、お客さまの勤務先等をご確認させていただくことになっておりますのでご了承ください。

- お客さまがイオン銀行に事業性融資のお申込みをされた場合、イオン銀行がそのお申込みについてご回答をするまでの間は、保険業法の規制により、イオン銀行で保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)のお申込みをいただけない場合がありますので、ご確認ください。

- 外貨建保険または市場価格調整を利用した保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご覧ください。

- 外貨建保険は、為替レートの変動により、お受取りになる円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などがご契約時における円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 外貨建保険または市場価格調整を利用した保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でお確かめください。

- 外貨建保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。

- 変額保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、死亡保険金・積立金額・解約返戻金額等は払込保険料を下回ることがあり、損失が生ずるおそれがあります。

- 個人年金保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「特別勘定のしおり」(変額個人年金保険の場合)、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 変額個人年金保険は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は払込保険料を下回ることがあり、損失が生ずるおそれがあります。

- 外貨建ての個人年金保険は、為替レートの変動により、お受取りになる円換算後の保険金額や積立金額・将来の年金額などがご契約時における円換算後の保険金額や積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した年金保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 個人年金保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用、年金管理費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でご確認ください。

- 外貨建ての個人年金保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。