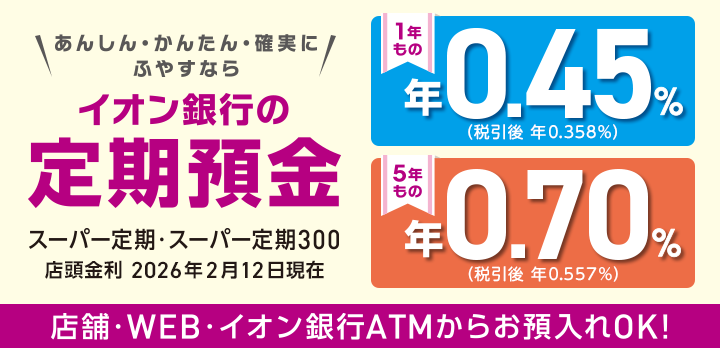

イオン銀行の定期預金の主なメリットは3つあります。

- 安全性が高い

預金者1人当たり元本1,000万円までとその利息が保護されるため、株式や投資信託と比べて元本割れのリスクが低いです。 - 手続きが簡単

総合口座を開設すれば、普通預金と定期預金の両方が利用でき、追加の口座開設は不要です。 - お買い物がおトク

イオン銀行でキャッシュカードを作ると、イオングループの対象店舗で開催される「20日・30日は5%OFF」のお客さま感謝デーなどイオングループならではの特典が対象となり、お買い物がおトクになります。

- イオンネットスーパー・イオンショップでのご利用は対象外となります。一部対象外商品がございます。