はじめての外貨預金

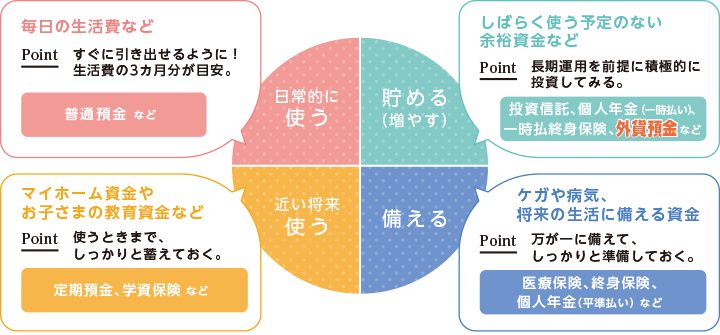

お金の色分け

お金の専門家は、お金を4つに色分けしています。

お金の色分け、できていますか?

運用期間や運用目的を、自分で考えてみる必要があります。

「毎日の生活費」「マイホーム資金やお子さまの教育資金」「しばらく使う予定のない余裕資金」「ケガや病気、将来の生活に備える資金」というように、お金を色分けしてみましょう。

運用の基本を理解しておきましょう

資産運用の「目的」に応じた金融商品を選びましょう。

資産運用の目的を考えること

例えば、「元本の保証は絶対に必要」「元本割れのリスクはあっても高い利回りを望む」「積極的に運用をして、とにかく資産を増やしたい」などがあげられます。

金融商品には「安全性」「流動性」「収益性」という3つの性格がありますが、「安全性」「流動性」「収益性」というすべての性格を兼ね備えた万能な金融商品はありません!

上記の運用期間と運用目的を考えながら、自分に適した運用商品を選ぶことが大切です。

ポイント

「外貨預金」はしばらく使う予定のない余裕資金で運用するのがおすすめです

つみたてシミュレーション

ご留意点

- 円貨と外貨を交換する際の為替相場の変動により為替差損が生じ、払戻した円貨建て元本がお預入れ時の円貨建て元本を下回ることがあります。

- 外貨から円貨への交換には、1通貨単位あたり最大0.5円の為替手数料がかかります。その結果、為替相場に変動がなくても、お預入れされた円貨建ての元本を下回ることがあります。

- 預金保険制度の対象ではありません。

- ホームページ、または、店舗に備え付けの商品説明書(契約締結前交付書面)の内容をご確認のうえ、ご自身の判断によりご利用ください。

(2025年3月31日現在)

商号等:株式会社イオン銀行