追加入金のタイミングと金額はどうしたらいい?

ボーナスが入ったり、定期預金が満期なったりすると、資産運用にあてる資金を増やそうか迷っているという方もたくさんいるでしょう。今回は、運用資金を追加入金するタイミングと、入金にあてるお金の考え方をご紹介します。

「待ちすぎない」ことがポイント

WealthNaviがご提案しているのは、「長期・積立・分散」の資産運用です。世界中の株式や債券などに分散して投資し、世界経済の成長とともに資産を長期的に増やしていくことを目指します。

短期売買では、為替相場や株式市場の動向を見極めて投資する必要があるものの、「長期・積立・分散」の資産運用では、中長期的な視点から成長を見守るため、入金のタイミングを見極めることで得られるメリットが薄いと考えられます。タイミングを気にして待ちすぎるのではなく、早めに入金を行うことがポイントです。

「早めの投資」がいいもう一つの理由

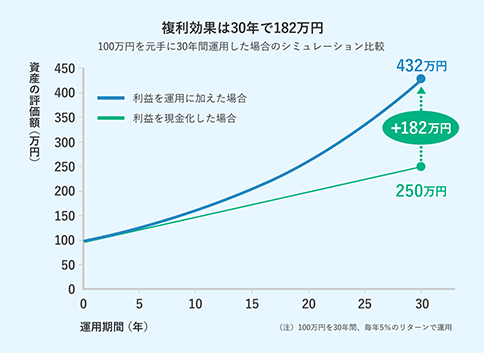

長期投資の重要なメリットの一つに、「複利効果」があります。運用によって得られた利益を運用資金に上乗せすることで、いわば「利益が利益を生む」という効果です。

複利効果は運用の初期こそ小さいですが、運用を続けていくうちに加速度的に膨らんでいきます。

下のグラフは、100万円を30年間、毎年5%のリターンで運用したという前提で、毎年得られた利益を翌年の運用資金に加えた場合と、加えずに現金化した場合を比べています。初期はほとんど差がありませんでしたが、途中で差が加速度的に広がり、30年後には182万円もの差となって表れています。

この試算では税金は考慮していませんが、実際には利益を現金化するタイミングで税負担が発生するため資産価格の差はさらに広がります。

長期投資に複利効果があることを考えれば、始めるタイミングを迷って運用資金をずっと手元に置いておくよりも、早めに運用にあてるほうがいいと言えます。

ボーナスは余裕資金?

運用資金の元手にするのは、しばらくは使う予定のない「余裕資金」がいいでしょう。余裕資金は、近い将来に必要なお金から逆算するのが早道です。

食費や家賃など日々の生活費、車の買い替えなど近い将来に使う予定があるお金は、言うまでもなく資産運用の対象外です。急な病気や失業などに備えるための生活防衛資金も、手元に確保しておくのがお勧めです。これらに当てはまらないお金は「余裕資金」と言えるので、安心して資産運用にあてることができます。

ボーナスは、もともと計画していた大きな買い物や支払いを除けば、余裕資金だと考えていいでしょう。運用資金にするときは、ご自身の年代や年収、現在の資産、ライフプランなどをふまえて、無理のない金額を設定しましょう。

WealthNaviユーザーの“平均”は?

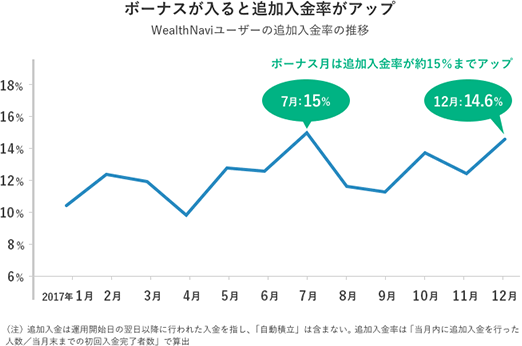

ここで、WealthNaviユーザーの「追加入金率」のデータをご紹介します。WealthNaviで資産運用をしているユーザーのうち、資金を追加入金した人の割合を月別に示したものです。

2017年1月~12月の「追加入金率」のデータからは、7月や12月といった“ボーナス月”の追加入金率が高いことがわかります。WealthNaviユーザーの皆さんは、為替相場や株式市場の動向を見極めるというよりは、ボーナスが入るなど余裕資金が増えたタイミングで追加入金をしていることがわかります。

ボーナス月の平均入金額は74万円

ボーナス月である2017年12月に追加入金をしたWealthNaviユーザーの、平均の追加入金額は以下のとおりです。ボーナスが入るなど余裕資金が増えたタイミングで、まとまったお金を追加入金するケースが多いようです。

2017年12月に追加入金したユーザーの平均の追加入金額※

| 年収 | 追加入金額 (平均) |

|---|---|

| 500万円未満 | 51万円 |

| 500万円〜 1,000万円未満 | 67万円 |

| 1,000万円〜 2,000万円未満 | 117万円 |

| 2,000万円以上 | 304万円 |

| 全体平均 | 74万円 |

- 追加入金は運用開始日の翌日以降に行われた入金を指し、「自動積立」は含まない。2017年12月の追加入金額合計を、同期間中に追加入金したユーザー数で割って算出。1万円未満は四捨五入

ボーナスのうち資産運用にあてる金額が決まれば、「クイック入金」もしくは「銀行振込」によってWealthNaviの口座に入金していただくことができます。なおインターネットバンキングと連携した「クイック入金」は入金がリアルタイムで反映され、手数料無料でご利用いただけます。

ボーナスを一度に入金するのではなく、状況を見ながら積み立てていきたい方には、自動積立機能もお勧めです。月に一度、銀行口座からWealthNavi口座に自動で積み立てることで、計画的に運用資金を増やすことができます。

参考記事

おわりに

今回は、運用資金の追加に関する考え方をご紹介しましたが、いかがでしたでしょうか。

余裕資金があるときは早めの入金をして、運用資金を増やしていくことをお勧めします。

最短1分で最適な運用プランを

資産管理・運営について

当社は、ウェルスナビ株式会社の取引口座(ETFの自動運用口座)開設申込みの紹介、勧誘および取次ぎ、お客さまとウェルスナビ株式会社との間で締結する投資一任契約の媒介を行い、資産の管理・運用はウェルスナビ株式会社が行います。

- お客さまがウェルスナビ株式会社に支払う手数料(※)のうち、当社はウェルスナビ株式会社から最大40%を受領します。

(※)現金部分を除く預かり資産の年率1.0%(現金部分を除く、税込1.1%)、3,000万円を超える部分は年率0.5%(現金部分を除く、税込0.55%)

NISAをご利用の場合、つみたて投資枠での預かり資産の手数料はゼロ、成長投資枠での預かり資産の手数料はリスク許容度に応じて年率0.7~1%(税込0.77~1.1%)、NISA口座全体での預かり資産の手数料は年率最大1%(税込1.1%) - 当社は、ウェルスナビ株式会社との間に資本関係等の特別な関係はありません。

- 当社の業績評価上、この商品の販売が他の商品の販売より高く評価される場合があります。

WealthNavi for イオン銀行について

- 法人のお客さまは、現在お申込みいただけません。

- 「WealthNavi for イオン銀行」の口座開設には、イオン銀行の口座が必要です。既に直接または他社経由にて、ウェルスナビ株式会社と投資一任契約を締結されている方は「WealthNavi for イオン銀行」をお申込みいただけません。

- 「WealthNavi for イオン銀行」に基づく投資一任契約は預金ではなく、預金保険制度の対象ではありません。

- 「WealthNavi for イオン銀行」は投資一任契約に基づくものであるため、原則としてお客さまが自ら有価証券の個別の売買注文を行うことはできません。

- ウェルスナビ株式会社は、法令に従い、お客さまの資産と同社の資産を明確に区別する分別管理を行っております。ウェルスナビ株式会社の破たんの場合でも、お客さまの資産は全額返還されます。また、万が一分別管理に不備があった場合でも、返還できないお客さまの資産について日本投資者保護基金が1,000万円まで補償を行います。詳しくはウェルスナビ株式会社までお問い合わせください。

商号等

株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

ウェルスナビ株式会社

金融商品取引業者 関東財務局長(金商)第2884号

加入協会:日本証券業協会、一般社団法人 資産運用業協会

金融商品等の取引に関するリスクと費用(ウェルスナビ株式会社)

- 相場変動リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFは、主として株式、債券、コモディティ等を実質的な投資対象とするため、その価格はこれら実質的な投資対象の価格などに応じて大きく変動し、その結果として損失が生じ、また、投資元本を割り込む場合があります。 - 為替変動リスク

お客さまが所有するポートフォリオを構成する海外ETFに関しては、通貨発行国の金利の変化等により生じる外国為替相場の変動を原因とした損失が生じ、また、投資元本を割り込む場合があります。 - 信用リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFが、株式、債券等を実質的な投資対象としている場合、株式や債券等の発行者などの信用状況に変化が生じた場合、当該投資対象の市場価格の変動によって損失が生じ、また、投資元本を割り込む場合があります。 - その他リスク

取引所金融商品取引および外国金融商品取引所取引(国内および海外ETF)は、市場で取引が行われるものの、市場環境の変更等により取引に支障をきたし、換金できないリスクがあります(流動性リスク)。取引するETFの対象国が休日等の場合、そのETFに係る取引が行われないことがあります。 - 手数料とその他費用の概要

ウェルスナビ株式会社の提供する一連のサービスによりお客さまからもらい受ける手数料は、預かり資産額に対し最大年率1.0%(現金部分を除く、税込1.1%)です(なお、年365日として計算します。)。預かり資産の日々の時価評価額に対し同社所定の年率により手数料額を日々計算し、原則として同社所定の方法により月初から月末(ただし、お客さまと締結した投資一任契約が終了した場合には当該終了日)までの期間ごとに合計のうえ、月間の手数料額として翌月第一営業日にお支払いいただきます。

手数料額は日々の時価評価に応じ計算され計算期間中累計されるため、事前に金額または上限額を表示することができません。また、海外ETFの取引に際しては、同社の定める為替レートが適用されます。外国証券の外国取引にあたっては、外国金融商品市場等における公租公課その他の賦課金が発生します。

費用の詳細については、契約締結前交付書面等をご覧ください。

WealthNaviの口座開設手続きや操作方法

お電話でのお問い合わせ

03-6632-9578(携帯電話・ IP電話からはこちら)

受付時間 9:30~17:00(土日祝・年末年始を除く)

インターネットでのお問い合わせ

WealthNaviの口座開設申込画面までの進み方に関するご質問

お電話でのお問い合わせ

受付時間: 9:00~18:00 年中無休