NISA(少額投資非課税制度)

目次

NISA制度とは?

投資で得た利益に税金がかからない制度のこと

NISAをはじめる3ステップ

![]()

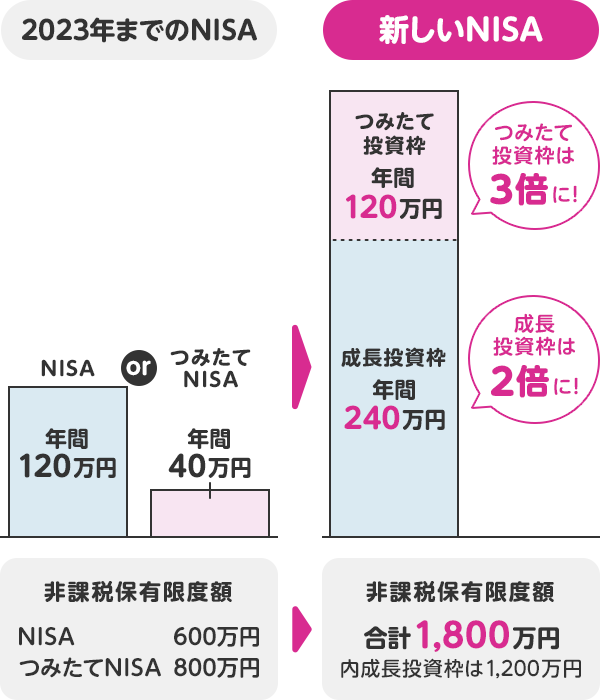

NISA制度の概要

![]()

| つみたて投資枠併用可 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 合計360万円 | |

| 120万円 | 240万円 | |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで)売却した場合、 枠の再利用が可能 |

|

| 対象年齢 | 18歳以上 | |

| 買付方法 | 積立 | 一括(スポット)・積立 |

| 対象可能商品 | 積立・分散投資に適した一定の投資信託 | 投資信託・上場株式・ETF・REIT (一部対象除外あり※) |

| 口座開設期間 | いつでも可能 | |

| 投資可能期間/非課税保有期間 | 無期限 | |

| 旧NISAからのロールオーバー | 不可 | |

新しいNISA制度 3つのポイント

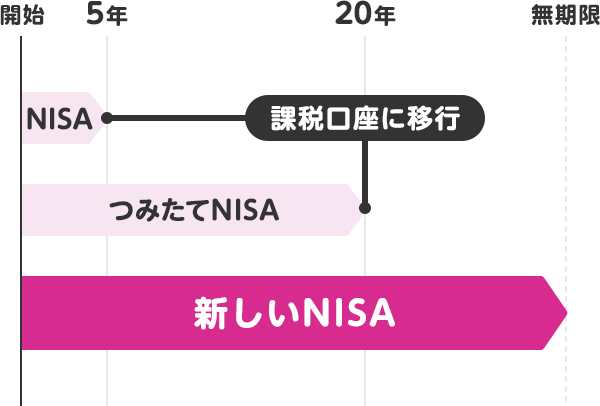

POINT1 非課税保有期間の無期限化

新しいNISAでは、非課税保有期間が無制限とされ、期間を気にせずに非課税で運用を続けられます。

POINT2 年間投資上限額の拡大

新しいNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで投資できます。さらに、つみたて投資枠と成長投資枠の併用が可能になり、年間投資上限額は合計360万円です。

POINT3 生涯非課税限度額の拡大

新しいNISAでは、1人あたり1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が新たに設定されます。この非課税保有限度額は買付け残高(簿価残高)で管理されるため、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠を翌年以降に再利用することが可能になります。

- * 簿価残高方式で管理(売却した場合、翌年に枠の再利用が可能)

2024年からのNISA制度 3つのポイント

動画で解説

2024年1月からは新NISAになって、非課税期間が延長され、年間投資上限も生涯非課税限度額も引上げられたんですね。

NISAで購入できる商品

ファンドを幅広くご提供いたしており、原則月100円からお申込みいただけます。

ラインナップは順次拡充してまいりますので、どうぞご期待ください。

NISAの活用例

各世代のライフプランに応じた活用例をご紹介します。

- ※ 下記は世代ごとの想定モデルケースです。

![]()

20~30代

無理のない金額でつみたてスタート

![]()

30~40代

家計をやりくりしてつみたてで備える

![]()

50~60代

眠っていたお金に働いてもらう

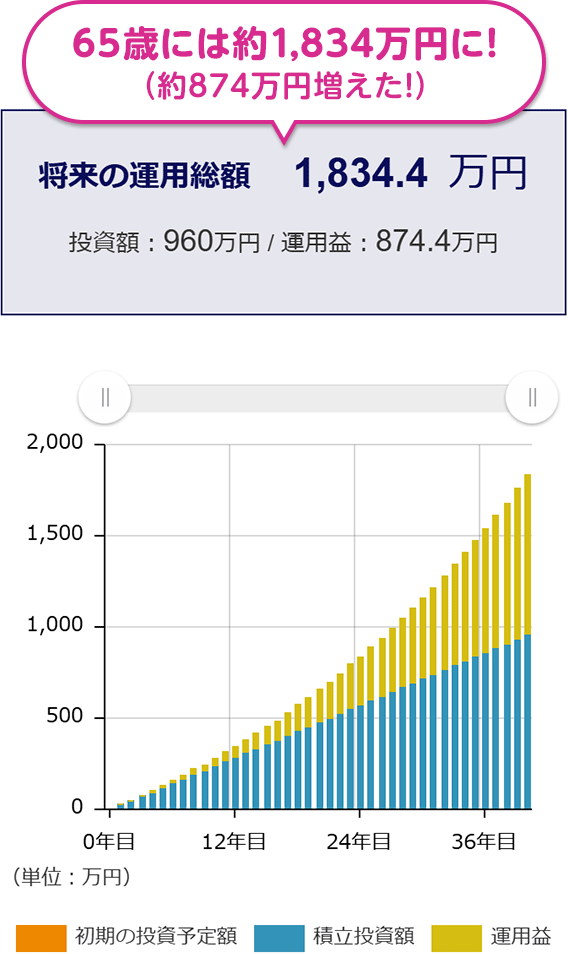

20~30代

無理のない金額で

つみたてスタート

![]()

Aさん

(25歳、社会人3年目で一人暮らしにも慣れてきた)

- はじめたきっかけ:月々の収支もわかってきたところで積立投資に挑戦。

- 目的:将来のため。結婚や出産、住宅購入資金などを見据えて資金を貯めていこう。

- 投資資金:月2万円

- 運用期間:25歳から65歳までの40年間

つみたて投資枠でインデックスファンドを積み立て、想定利回り3%でシミュレーションしてみると…

(ウエルスアドバイザー株式会社のシミュレーションにより算出)

ひとことコメント

月々2万円でも老後に1,800万円は貯まりそうですし、将来的に積立金額を増やすことも考えると、途中で取り崩せばライフイベントが変化した際にも使えそうですね。まずは長期投資に向いた、低コストで分散投資のできるファンドを探してみましょう。

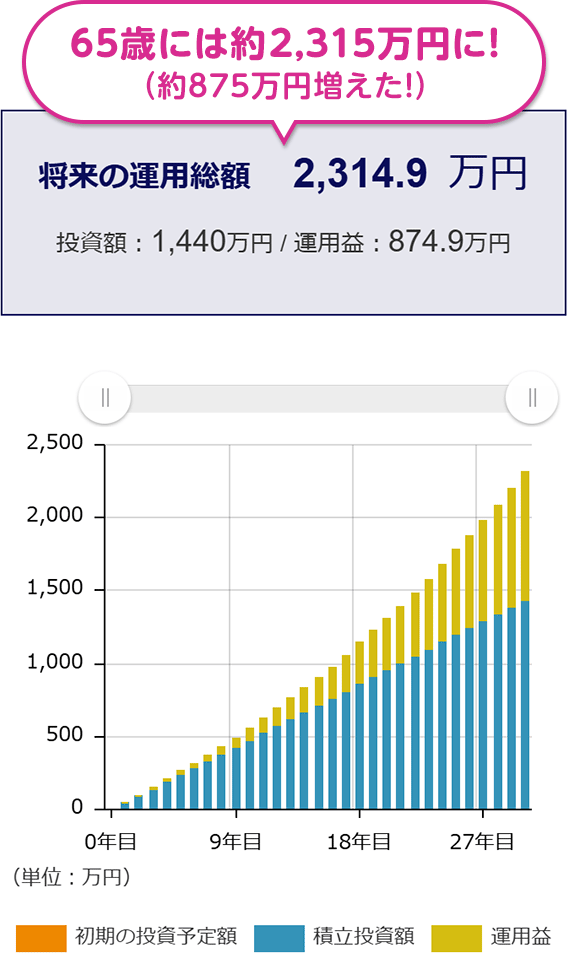

30~40代

家計をやりくりして

つみたてで備える

![]()

Bさん

(35歳、小学生の子供が2人、共働きの4人家族)

- はじめたきっかけ:まわりでもNISAをはじめた人が増えてきた、行きつけのイオンで相談してみよう。

- 目的:学資保険だけで足りるか不安、教育資金ついでに老後資金も考えていこう。

- 投資資金:月4万円

- 運用期間:35歳から65歳までの30年間

つみたて投資枠でインデックスファンドを積み立て、想定利回り3%でシミュレーションしてみると…

(ウエルスアドバイザー株式会社のシミュレーションにより算出)

ひとことコメント

保険とNISAの組み合わせも、良い分散投資になりますね。先取貯蓄で家計の見直しや節約のきっかけにもなりそうです。リスクを許容できる範囲でアクティブファンドの組み合わせも検討してはいかがでしょうか。

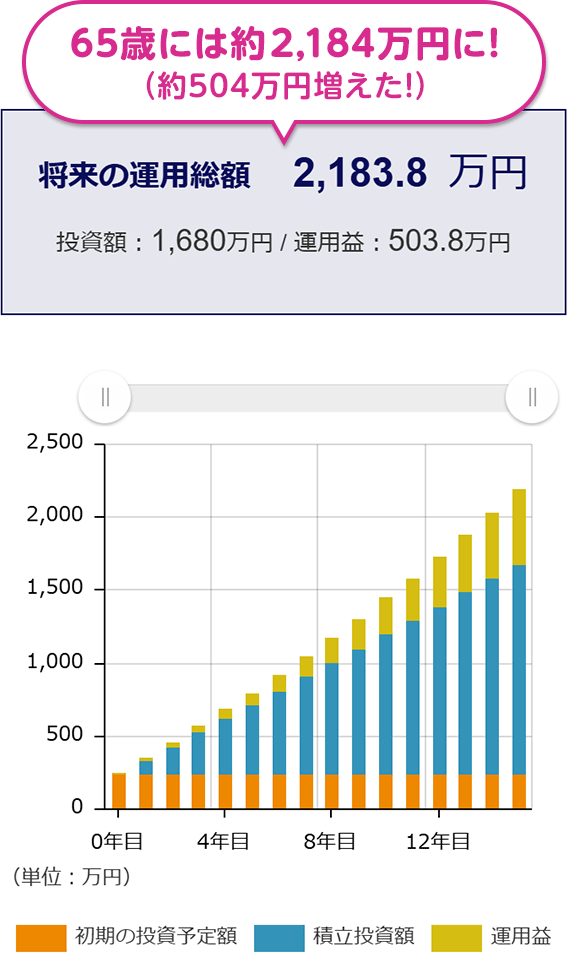

50~60代

眠っていたお金に

働いてもらう

![]()

Cさん

(50歳、大学生の子供が2人。そろそろ夫婦の老後生活を考えはじめたい)

- はじめたきっかけ:定期預金では増えていかないと実感、教育資金もめどが立ってきて、そろそろ資産形成に挑戦してみよう。

- 目的:老後資金に加え、子供の結婚や物件購入も援助してあげたい。

- 投資資金:240万円、月8万円

- 運用期間:50歳から65歳までの15年間

初年度だけ成長投資枠でインデックスファンドを一括購入、つみたて投資枠ではインデックスファンドを積み立て、想定利回り3%でシミュレーションしてみると…

(ウエルスアドバイザー株式会社のシミュレーションにより算出)

ひとことコメント

一括購入を組み合わせると、投資期間が短くなっても運用効率が高まります。余裕資金を取り崩しながらの積立も組み合わせたのは、リスク分散にもなっていますね。投資への興味が高まったら、個別株に検討してみてもよさそうです。

NISAをイオン銀行ではじめよう

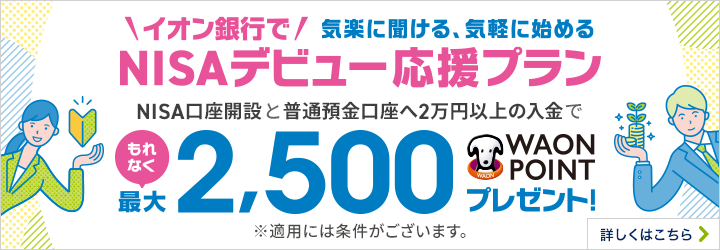

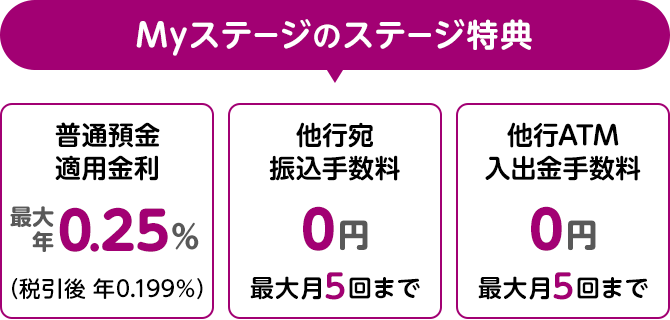

Myステージでより便利に!

イオン銀行の金融商品仲介で

NISA口座開設とつみたてをすると

- ※ 2025年4月1日現在

- ※ 普通預金金利は変動金利です。詳しくは商品概要説明書をご確認ください。

- ※ 「イオン銀行Myステージ」による特典です。「イオン銀行Myステージ」について、詳しくはこちらからご確認ください。

イオン銀行の金融商品仲介でNISAをはじめるとおトクな特典がいっぱいですね。

NISAの口座開設手続き

NISAをはじめるには、

まずは証券口座の開設から!

サポートのご利用はこちら

よくあるご質問

- 2023年12月末時点でNISA口座またはつみたてNISA口座を保有している場合、2024年1月1日時点で自動的に新NISAの勘定(成長投資枠およびつみたて投資枠)が設定されます。

- 2023年までのNISA制度でのつみたて契約は、そのまま手続きなしで新NISA口座でつみたて契約が継続されます。

- *成長投資枠の対象ファンドでないつみたて契約は、継続されません(課税口座でのつみたては行われません)。

- ジュニアNISAは2023年12月末をもって制度終了となり、2024年以降、ジュニアNISA口座で新たに投資信託の購入を行うことはできません。

- 2023年12月末までにジュニアNISA口座で購入した投資信託は、口座名義人がその年の1月1日時点で18歳である年の前年12月31日までの間は、継続管理勘定にて引き続き非課税で保有することができます。

- 2024年以降、口座名義人が18歳(*)未満でジュニアNISA口座からの払出しを行う場合であっても、過去に非課税として支払われた譲渡益および配当金等について非課税となります。

- (*) 3月31日時点で18歳である年の前年12月31日

新NISAのつみたて投資枠に引き継がれるのは設定されている積立契約のみで、つみたてNISAで保有している投資信託残高はつみたてNISAの非課税措置(20年間)が適用されます。

2024年1月からのつみたて投資枠の残高から発生する分配金の再投資はつみたて投資枠の範囲で行われますが、つみたて投資枠を超過した場合は成長投資枠が余っていれば成長投資枠で再投資され、成長投資枠に残がなければ課税口座(特定口座や一般口座)で再投資されます。ただし保有している投資信託が「つみたて投資枠専用ファンド」の場合は、つみたて投資枠の範囲を超えた再投資は行われず、分配金受取となります。

2023年までに積み立てられた投資信託は旧つみたてNISAや旧一般NISAでの非課税期間が終了するまで非課税での保有となり、期間内であれば普通分配金や売却益も非課税です。ただしマネックス証券口座では、旧NISAで保有している投信が分配金再投資型の場合、再投資は行われず、発生した分配金はマネックス証券の預り金に入ることになります。

分配金再投資型の投資信託はそのまま移管されますが、旧NISAから発生した分配金再投資は新NISAや課税口座(特定口座や一般口座)での再投資は行われないため、分配金受取となります。非課税で受け取った分配金はマネックス証券の預り金に入りますので、そこから再度投資信託を購入いただくことも可能です。

NISAについてもっと知りたい!コラム&動画

留意点

- 金融商品仲介における取扱商品は預金ではないため、元本保証はありません。また、預金保険制度の対象ではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、マネックス証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり、多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料についてはマネックス証券のホームページにてご確認ください。

- 各商品をお申込みの際には、マネックス証券ホームページに掲載の「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行はマネックス証券への証券総合取引口座開設のお申込みおよびマネックス証券との証券取引に関する勧誘を行います。

- イオン銀行はマネックス証券とは別法人であり、金融商品仲介のご利用にあたっては、「金融商品仲介(マネックス証券)口座」の開設が必要です。金融商品仲介の口座開設をお申込みいただくと、お取引口座はマネックス証券に証券総合取引口座として開設されます。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまとマネックス証券とのお取引になります。

- イオン銀行にはマネックス証券とお客さまとの契約締結に関する代理権はありません。したがって、マネックス証券とお客さまとの間の契約の締結権はありません。

- マネックス証券の商品・サービスについては、マネックス証券のウェブサイトをご覧いただくか、「マネックス証券コールセンター」までお問い合わせください。

<委託金融商品取引業者>

商号:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人日本暗号資産等取引業協会、一般社団法人 日本投資顧問業協会

<仲介取扱登録金融機関>

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

(2025年3月31日現在)

口座開設および金融機関変更に関して

- NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります(ジュニアNISA口座の開設は制度上2023年9月をもって終了しています)。

- NISA口座は金融機関変更が可能ですが、その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

お取引に関して

- 上場株式などの配当金等を非課税で受取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付けは非課税投資枠を使用します。超過する場合は分配金受取りまたは課税口座での再投資となります(2023年までのNISAと2024年以降のNISAで取扱いが異なります)。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 2024年以降のNISAにおいては、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買付けた上場株式等は当初から課税口座で買付けたものとして取扱われ、買付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取りとなります。

- 非課税口座(未成年者口座)内上場株式等払出通知書、つみたて投資枠で買付けた信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

(2025年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会