- *2就業不能状態について

就業不能状態とは、次の①②のいずれかの状態をいいます。

- ①傷害または疾病の治療を目的として、病院または診療所において入院をしている状態

- ②傷害または疾病により以下のいずれかに該当し、医師の指示による在宅療養をしている状態

- 身の回りのある程度のことはできるがしばしば介助が必要で、日中の50%以上は就床しており自力では屋外への外出等がほぼ不可能となったもの

- 身の回りのこともできず常に介助を必要とし、終日就床を強いられ活動の範囲がおおむねベッド周辺に限られるもの

全疾病団信住宅ローン

病気だけでなくケガ*1でも保障します。

病気・ケガによる就業不能状態を保障する住宅ローンです。

- *1病気・ケガについて

保障開始日以後に生じた病気・ケガで就業不能の原因となった場合は、その病気・ケガごとにその期間を計算し、それぞれの期間は通算しません。また、次の場合には、お支払いの対象となりません。

- (1) 保険契約者・被保険者・受取人の故意または重大な過失

- (2) 被保険者の犯罪行為

- (3) 被保険者の精神障害

- (4) 被保険者の泥酔の状態を原因とする事故

- (5) 被保険者が法令に定める運転資格を持たないで運転している間に生じた事故

- (6) 被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故

- (7) 被保険者の薬物依存

- (8) 被保険者の妊娠、出産

- (9) 頸部症候群(いわゆる「むちうち症」)または腰痛を訴えている場合であっても、それを裏付けるに足りる医学的他覚所見のないもの(その症状の原因の如何を問いません)

- (10) 地震、噴火または津波

- (11) 戦争その他の変乱

- (12) 告知義務違反による解除

- (13) 詐欺による取り消し・不法取得目的による無効

- (14) 重大事由による解除

主な特徴

-

特徴1

毎月のローン返済日において、所定の就業不能状態*2が15日を超えて継続したとき、毎月のローン返済額が保障されます。保障は何回でも。

-

特徴2

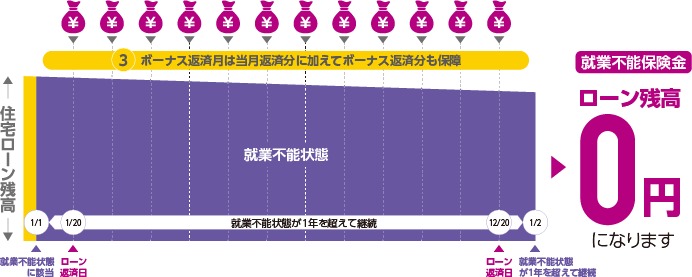

所定の就業不能状態が1年を超えて継続したときローン残高が0円になります。完治しても残高0円のまま。

-

特徴3

死亡*3・所定の高度障害状態*4に該当したときまたは余命6カ月以内*5と判断されたときローン残高が0円になります。

保険金・給付金のお支払いには所定の制限があります。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報を必ずご確認ください。

- *3死亡について

被保険者が保険期間中に死亡されたことをいいます。 - *4所定の高度障がい状態について

被保険者が保障開始日以後の傷害または疾病により以下のいずれかの状態に該当されたことをいいます。

- ①両眼の視力を全く永久に失ったもの

- ②言語またはそしゃくの機能を全く永久に失ったもの

- ③中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

- ④胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

- ⑤両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑥両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑦1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑧1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

- *5

余命6カ月以内について

被保険者が保険期間中に余命6カ月以内と判断されるときをいいます。

- *3死亡について

病気・ケガによる就業不能状態を保障する住宅ローンです。

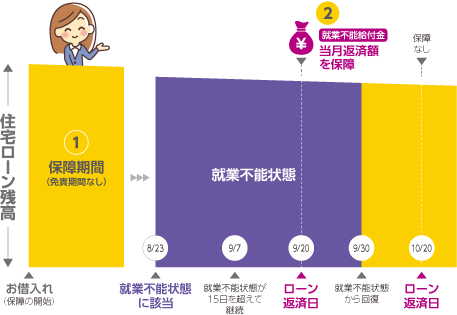

- 1住宅ローンお借入れ後、免責期間はなくすぐに保障が開始されます。

- 2病気やケガで所定の就業不能状態になり、その状態がローン返済日において15日を超えて継続したとき毎月の住宅ローン返済額が保障されます。

就業不能給付金は毎月の住宅ローンご返済後、保険契約者(イオン銀行)経由でお支払いします。

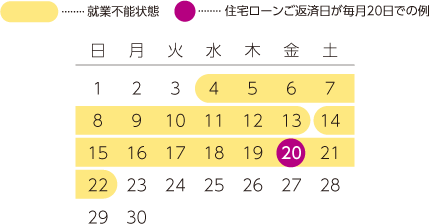

保障イメージ(例)ローン返済日 毎月20日

8月23日に所定の就業不能状態に該当していったん回復した後、翌1月1日から再び就業不能状態に該当した場合

- 3ボーナス返済月も保障されます。

特定の病気だけでなく、身近なケガでも入院するリスクに備えていますか?

骨折 がん

(悪性新生物)脳血管疾患 平均入院日数 35.4日 14.4日 68.9日 入院受療率* 77人 85人 88人 - *1入院受療率とは

人口10万人に対して何人が入院しているか 厚生労働省「令和5年患者調査」より明治安田トラスト生命作成

働けなくなると収入と支出のバランスが崩れます。

収入減少と支出増加で大きくバランスは崩れます。そんなもしものときに、住宅ローン返済の保障があると安心です。

- *1入院受療率とは

保険金・給付金のお支払いには所定の制限があります。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報を必ずご確認ください。

Q&A

-

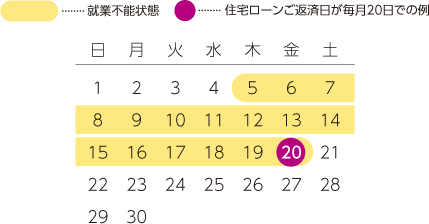

所定の「就業不能状態が15日を超えて継続」とは具体的にどのような状態をいいますか?

所定の「就業不能状態が15日を超えて継続」とは具体的にどのような状態をいいますか?

-

住宅ローンご返済日(その日を含む)からさかのぼって16日以上所定の就業不能状態が継続していることをいいます。

住宅ローンご返済日(その日を含む)からさかのぼって16日以上所定の就業不能状態が継続していることをいいます。

住宅ローンご返済日からさかのぼって16日以上所定の就業不能状態が継続しているので、保障の対象となります。

-

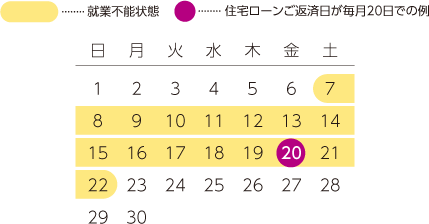

15日を超えて入院すれば、その月の住宅ローン返済額が保障されるということですか?

-

所定の就業不能状態が、住宅ローンご返済日時点において15日を超えて継続しているときに保障されます。

所定の就業不能状態が15日を超えていますが、返済日時点で15日を超えて継続していないため、保障されません。

-

ケガで10日間入院した後、続けて別のケガで9日間の入院中に住宅ローン返済日を迎えた場合、保障されますか?

-

2つのケガはそれぞれ別のケガ*6であるため、15日を超えた就業不能状態には該当しません。

所定の就業不能状態が合計で15日を超えていても、その原因となる病気・ケガごとに就業不能の期間を計算しますので、保障されません。

-

病気で6カ月入院し、その入院5カ月目に別の病気を発病して合計13カ月の入院となった場合、住宅ローン残高は保障されますか?

-

2つの病気は別の病気*6であるため、1年を超えた就業不能状態には該当しないため住宅ローン残高は保障されません。

- *6 別の病気やケガであっても、医学上重要な関係(例:たとえば、高血圧症とそれに起因する心臓疾患あるいは腎臓疾患などの関係)があると保険会社が認めた場合には、継続した就業不能として取り扱う場合があります。

同じ病気による就業不能状態は1年未満なので、住宅ローン残高は保障されません。ただし各月のローン返済日に16日以上の就業不能状態であれば、毎月の返済額は保障されます。

- この資料は、イオン銀行の保障付住宅ローンをご検討されるお客さまのために、保障内容の概略を抜粋して説明したものです。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報で、保障内容をご確認ください。

- お客さまの告知の内容等により保険会社がご加入をお断りする場合があります。

- ご契約予定の住宅ローンが成立しなかった場合は、保障の対象となりませんので、あらかじめご了承ください。

- 保障付住宅ローンのご利用条件等については、イオン銀行まで直接お問合せください。

明治安田トラスト生命保険株式会社(引受保険会社)

毎月2日お支払いのイオンカードキャッシング(ご融資)に関するお問合わせはイオン銀行ローン専用ダイヤルではなく、下記イオンカードコールセンターまでお問合わせください。

- カード紛失盗難専用ダイヤル

- 03-6832-1234

- 年中無休 24時間受付 通話料有料

- 電話番号はおかけ間違いのないようにお願いいたします。