8疾病保障プラス付住宅ローン(8疾病団信プラス)

いざという時のために、安心の備えをプラス!

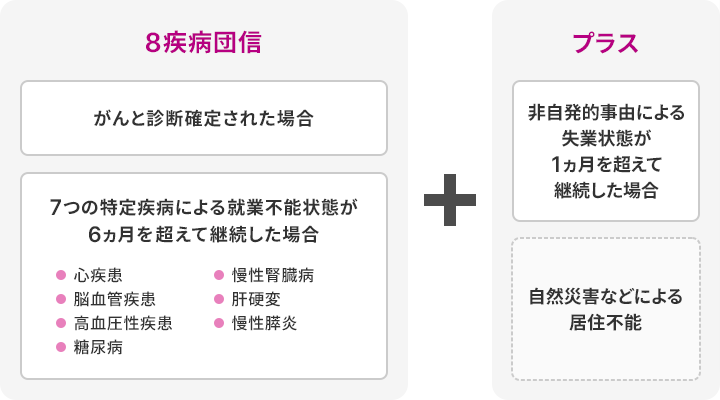

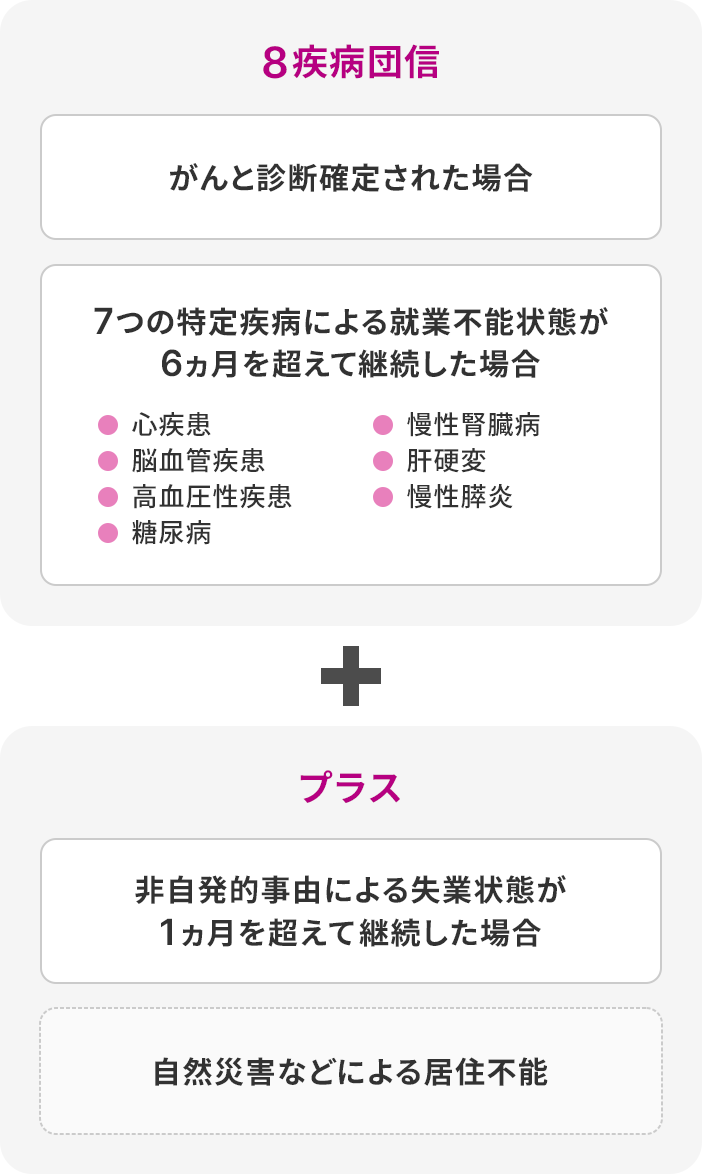

8疾病団信プラスの概要

「8疾病団信プラス」は、8疾病団信の保障(死亡、所定の高度障害、余命6ヵ月以内と判断されたときに加えて、がんの診断確定などとがん以外の7つの特定疾病による就業不能の保障)に、非自発的事由による失業に対する補償をプラスした商品です(ご希望の場合、自然災害などによる居住不能の補償も追加できます)。

1.がんに対する保障

引受保険会社:明治安田トラスト生命保険株式会社

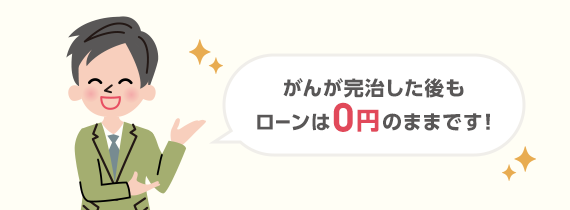

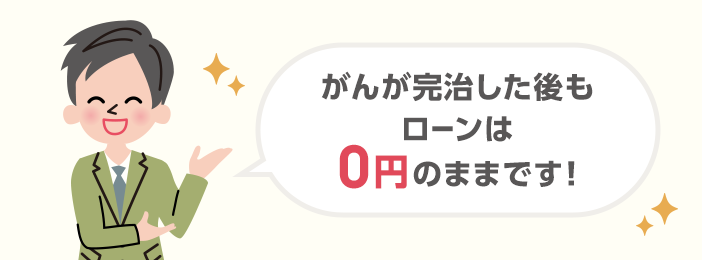

所定のがんと診断されたときに住宅ローン残高が0円

所定のがんと診断された場合、住宅ローンの残高は0円となります。

上皮内がん・皮膚がんへの保障

所定の上皮内がん・皮膚がんと診断されたとき一時金30万円をお支払いします(保険期間中1回)。住宅ローンを契約する金融機関によっては上皮内がん・皮膚がんは保障の対象外になっているケースもありますが、イオン銀行の8疾病団信プラスでは30万円の一時金が支払われます。

がんに係る先進医療の療養を受けたときへの保障

がんに係る先進医療の療養を受けたとき、被保険者が負担した先進医療の技術料と同額をお支払いします(1回の療養につき2,000万円、通算最大2,000万円を限度とします)。

あわせて、同一の先進医療による療養について1回を限度に10万円をお支払いします。

がん関連の保障開始日

住宅ローンのお借入日を保険加入日とし、がん関連の保障は保険加入日の91日目から保障開始となりますのでご注意ください。

2.7つの特定疾病に対する保障

引受保険会社:明治安田トラスト生命保険株式会社

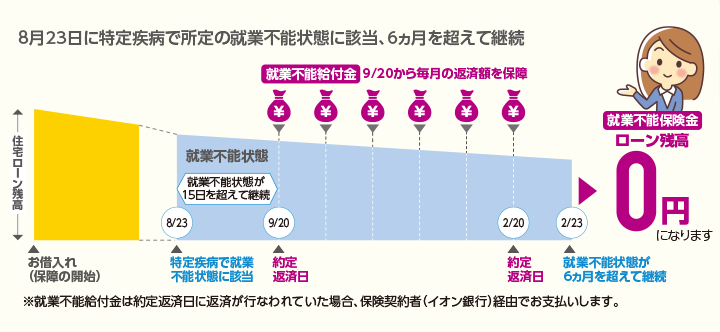

毎月のローン返済日(約定返済日)において、特定疾病を原因とする所定の就業不能状態*1が15日を超えて継続していたときにその月のローン返済額を保障(保障は何回でも)

就業不能給付金は毎月の住宅ローンご返済後、保険契約者(イオン銀行)経由でお支払いします。

*1 就業不能状態について

就業不能状態とは、次の①②のいずれかの状態をいいます。

①傷害または疾病の治療を目的として、病院または診療所において入院をしている状態

②傷害または疾病により以下のいずれかに該当し、医師の指示による在宅療養をしている状態

- 身の回りのある程度のことはできるがしばしば介助が必要で、日中の50%以上は就床しており自力では屋外への外出などがほぼ不可能となったもの

- 身の回りのこともできず常に介助を必要とし、終日就床を強いられ活動の範囲がおおむねベッド周辺に限られるもの

特定疾病を原因とする所定の就業不能状態が6ヵ月を超えて継続したときに住宅ローン残高が0円(完治しても残高0円のまま)

特定疾病関連の保障開始日

住宅ローンのお借入後、免責期間はなくすぐに保障が開始されます。

保障イメージ(例)ローン返済日 毎月20日

保険金・給付金のお支払いには所定の制限があります。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報を必ずご確認ください。

3.非自発的に失業した場合に対する補償

引受保険会社:あいおいニッセイ同和損害保険株式会社

(2026年1月承認)GB25-300588

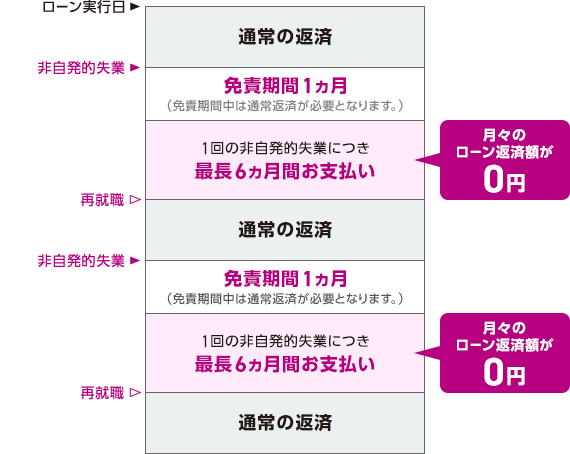

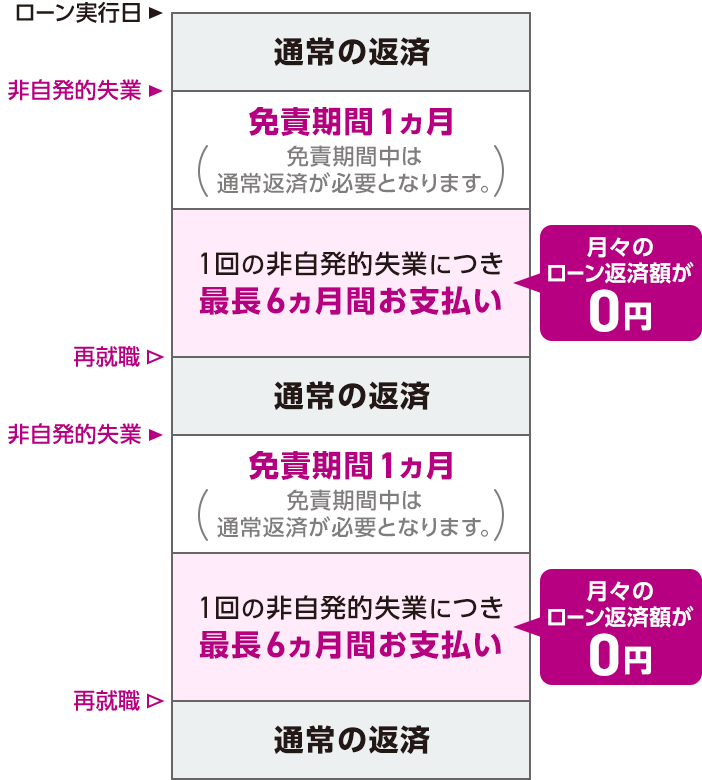

非自発的に失業し、失業状態が1ヵ月を超えて継続した場合

勤務先の倒産、会社事由による解雇*1 (非自発的事由)によって、失業状態となり、1ヵ月を超えて継続し、ローンの返済日が到来した場合、最長6ヵ月間、毎月のローン返済相当額を補償します。ローン期間を通算して最大36ヵ月分を限度としてお支払いします。

*1一時的な希望退職・退職勧奨を含む

※ご注意

補償開始日はローン実行日(加入日)から3ヵ月を経過した日の翌日となります。補償開始日前に発生した失業状態については補償の対象となりません。

保険金のお支払いには所定の制限があります。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報を必ずご確認ください。

4.さらに、自然災害などでご自宅に住めなくなった場合に対する補償も追加で付帯できます。

引受保険会社:あいおいニッセイ同和損害保険株式会社

(2026年1月承認)GB25-300589

自然災害などでご自宅に住めなくなった場合

火災・自然災害・地震などで住宅*1が全壊または大規模半壊*2し、居住することができない状態が継続し、ローンの返済日が到来した場合、最長6ヵ月間、毎月のローン返済相当額を補償します。ローン期間を通算して最大36ヵ月分を限度としてお支払いします。

※ご注意

- 土地、建物について別々にローン契約を締結する場合で、建物のローン契約で居住不能補償に加入しない場合は土地のローン契約について居住不能補償に加入できません。

- 補償開始日は建物受渡日またはローンお借入日(加入日)のいずれか遅い日となります。補償開始日前の事由を原因として発生した居住できない状態については補償の対象となりません。

- 居住不能状態となったときから6カ月を経過した日において、住宅の再建契約を締結したことが保険会社で確認できない場合、居住不能状態となったときから6カ月後までを居住不能状態である期間とみなして取扱います。

*1住宅はお借入人さまの居住のための建物またはお借入人さまの所有する賃貸用の居住のための建物で、ローン対象建物をいいます。

*2全壊・大規模半壊については、市区町村などが発行する罹災証明書による確認、または保険会社による認定によります。

保険金のお支払いには所定の制限があります。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報を必ずご確認ください。

上乗せ金利

「8疾病団信プラス」は、ご契約時の住宅ローン金利に年0.3%の金利が上乗せされます。

「居住不能信用費用保険」の付帯を希望される場合は、さらにご契約時の住宅ローン金利に年0.05%の金利が上乗せされます。

イオン銀行で取扱う団信(疾病保障付住宅ローン)

疾病保障付住宅ローン(団体信用生命保険)

団信の比較検討に便利な一覧表をご用意しております。

イオン銀行で取扱っている団信の一覧表はこちらよりご確認ください。

※ 正式審査ではありません