個人型確定拠出年金 iDeCo(イデコ)とは

![国の制度を活用して自分の年金をかしこく増やそう! iDeCo(イデコ)[個人型確定拠出年金]](/content/abk/jp/ja/ideco/about/_jcr_content/root/responsivegrid/container/image.coreimg.png/1780967102920/index-img-05.png)

![国の制度を活用して自分の年金をかしこく増やそう! iDeCo(イデコ)[個人型確定拠出年金]](/content/abk/jp/ja/ideco/about/_jcr_content/root/responsivegrid/container/image/spImage.coreimg.png/1780967102925/index-img-01.png)

「iDeCo」のポイント

iDeCoってなに?

iDeCo(イデコ)とは?

iDeCo(個人型確定拠出年金)は、公的年金にプラスして給付を受けられる年金制度です。毎月掛金を積立て※、預金や投信信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受取ります。受取る額は運用成果によって決まります。

- 納付月と金額を指定することも可能です。

- みずほ銀行が提供するサービスです。

動画で解説

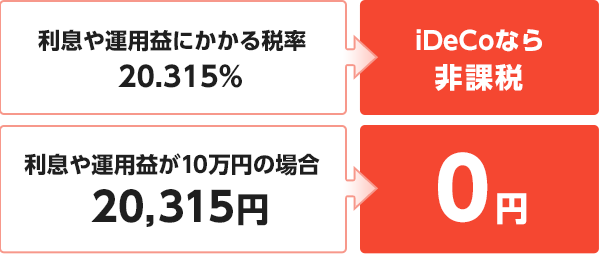

預貯金の利息や投資信託の運用益には通常、20.315%の税金がかかりますが、iDeCoの運用益は非課税です。※

- 運用中の年金資産には1.173%の特別法人税がかかりますが、現在は、課税凍結中です。

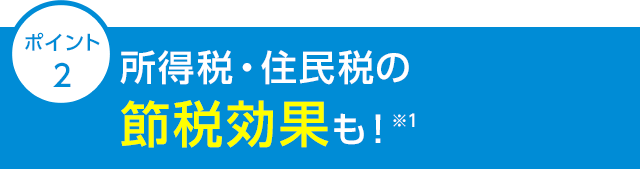

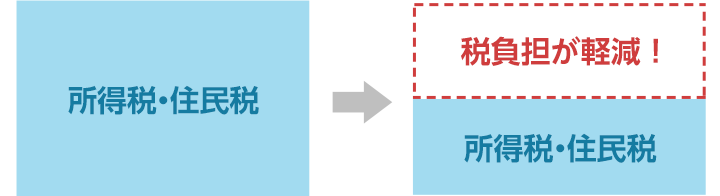

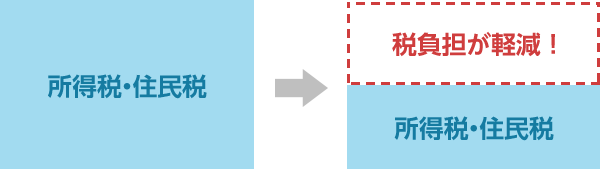

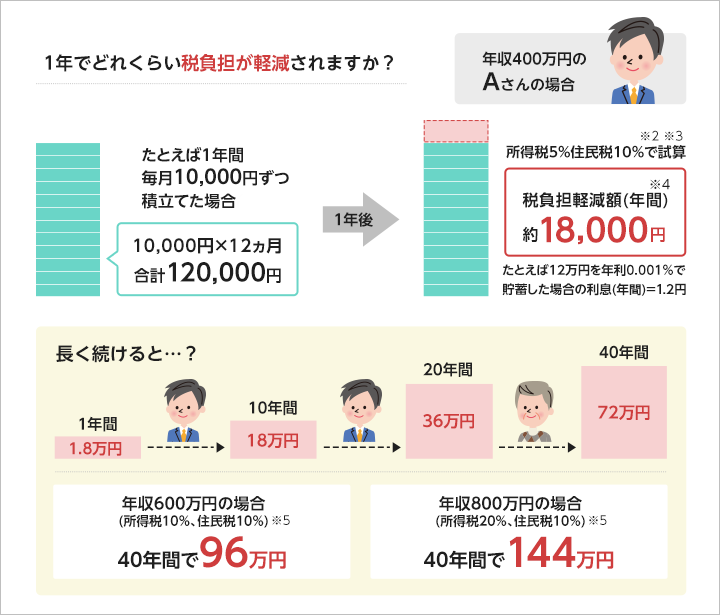

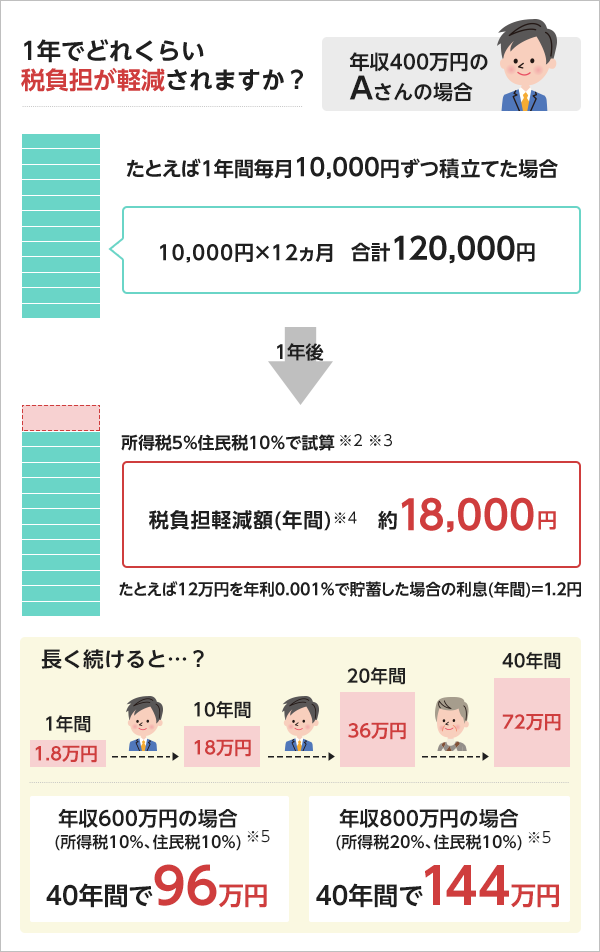

個人型確定拠出年金(愛称:iDeCo:イデコ)では掛金の金額が課税所得から差し引かれ、所得税と住民税の負担が軽くなります(所得控除)。※1

- 日本インベスター・ソリューション・アンド・テクノロジー株式会社が提供するサービスです。

- 毎月一定の金額でiDeCoに拠出した場合の節税額が計算できます。

- 1 個人型確定拠出年金は掛金が全額所得控除(小規模企業共済等掛金控除)の対象となるため、課税所得が減り、所得税・住民税が軽減します。軽減額は年収や公的年金などの状況によって異なります。ご自身の課税所得がない場合は所得控除の対象とならない場合がございますのでご注意ください。

- 2 期間中年収が一定である前提です。

年収から給与所得控除、社会保険料15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合。その他の控除などについては考慮しておりません。 - 3 住民税は、前年の所得金額に応じて課税される所得割を指します。

- 4 掛金年間12万円×15%(所得税5%+住民税10%)で計算。

- 5 期間中年収が一定である前提です。年収から給与所得控除、社会保険料15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合。その他の控除などについては考慮しておりません。

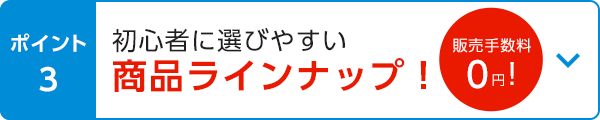

信託報酬を低く抑えた「たわらノーロードシリーズ」や、ひふみプラスの年金版「ひふみ年金」をラインナップ。またiDeCoの場合、販売手数料はかかりません。

- みずほ銀行が提供するサービスです。

- 別途、国民年金基金連合会や事務委託先金融機関(信託銀行)が設定する手数料が発生します。

- みずほ銀行が提供するサービスです。

くわしい内容のご照会・ご相談

フリーダイヤルをご利用いただけない場合 045-949-6345(通話料有料)

オペレーターサービス利用時間帯

月曜日~金曜日 9:00~21:00/土・日曜日 9:00~17:00

(祝日、振替休日、12月31日~1月3日、ゴールデンウィークの一部の日およびメンテナンスの日を除く)

- メンテナンスなどによりご利用いただけない場合がございます。

ご利用時間についての詳細は「確定拠出年金インフォメーション」の「お知らせ」からご確認ください。

運営 株式会社みずほ銀行

- 原則、60歳まで途中の引出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。 - 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。 - 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号 第803号 株式会社イオン銀行