| 新NISA*1 (つみたて投資枠) 詳しくみる |

投信つみたて*1 詳しくみる |

外貨普通預金積立 詳しくみる |

iDeCo (個人型確定拠出年金) 詳しくみる |

積立式定期預金 詳しくみる |

|

|---|---|---|---|---|---|

| 誰が利用できる? | 18歳以上 | 18歳以上 | 18歳以上 | 原則20歳以上 65歳未満*3 (掛金を拠出する場合) |

制約なし |

| スタート金額は? | 100円~*2 | 100円~*2 | 500円~ | 5,000円~ | 500円~ |

| いくらまで利用できる? | 年間120万円 累積1,800万円 |

上限なし | 上限なし | 年24万円~ 81.6万円*4 |

毎月50万円 |

| 税制優遇はある? | あり (運用益が無期限で全額非課税) |

なし | なし | あり*5 (①掛金全額所得控除 ②運用期間中の利益が全額非課税) |

なし |

| いつでも引出できる? | 可能 (非課税枠の再利用可) |

可能 | 可能 | 不可 (原則60歳到達まで払出し不可) |

可能 |

| イオン銀行ならではのメリット | 購入時手数料 無料 |

豊富なラインナップ 約1,700銘柄 |

預入時の為替 手数料0円 |

運営管理 手数料0円 |

金利が魅力的 |

つみたてNISA(積立NISA)とは

こちらのページでは、2023年12月末をもって終了した旧NISA制度における「つみたてNISA」についてご紹介しています。

2024年1月から開始しました新NISA制度では、「つみたてNISA」から「つみたて投資枠」という名称に変更し、内容も刷新されていますので、詳細については以下のページをご覧ください。

つみたてNISAの特徴

- 非課税投資枠が年間40万円

- 期間は最長20年間

- 最大800万円

- 購入時手数料は、0円

さらに、イオン銀行なら

毎月1,000円から、

積立可能!

つみたてNISAとは、少額からの長期・積立・分散投資を支援する非課税制度で、毎年40万円を上限として一定の投資信託が購入可能です。各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。(通常は20.315%の税金がかかります。)

つみたてNISA対象の投資信託は、一定の条件(※)を満たして金融庁に届け出された長期の積立・分散投資に適した銘柄に限定されているため、投資初心者の方にもおすすめです。

なお、同一年において、現行の「NISA」との併用はできませんので、どちらかを年単位でご選択いただく必要があります。

- ※例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

2023年度の税制改正に伴い、NISAは2024年より新たな制度に変更されます。2023年12月末時点で開設中のつみたてNISA口座については、2024年1月に新しい制度でのNISA口座が自動的に開設されます。

口座開設および金融機関変更に関して

- NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります(ジュニアNISA口座の開設は制度上2023年9月をもって終了しています)。

- NISA口座は金融機関変更が可能ですが、その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

お取引に関して

- 上場株式などの配当金等を非課税で受取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付けは非課税投資枠を使用します。超過する場合は分配金受取りまたは課税口座での再投資となります(2023年までのNISAと2024年以降のNISAで取扱いが異なります)。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 2024年以降のNISAにおいては、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買付けた上場株式等は当初から課税口座で買付けたものとして取扱われ、買付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取りとなります。

- 非課税口座(未成年者口座)内上場株式等払出通知書、つみたて投資枠で買付けた信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

(2026年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

つみたて(積立)シミュレーション

つみたてNISAを活用して、何年でいくら貯められるかを試算してみたい方は、つみたてシミュレーションをお試しください。

つみたてNISAとNISAの違いとは?

つみたてNISAとNISAの違いは、「非課税期間」、「非課税投資枠」、「投資方法」、「投資対象の商品」、「運用可能期間」の5つです。

| 現行NISA | ||

|---|---|---|

| つみたてNISA | 一般NISA | |

| 対象年齢 | 18歳以上 | |

| 投資可能期間 | 2023年末で買付終了 | |

| 非課税期間 | 20年間 | 5年間 |

| 年間投資枠 | 40万円 | 120万円 |

| 投資商品 | 国が定めた基準を満たす投資信託・ETF | 上場株式・ETF・REIT・投資信託 |

| 投資方法 | 積立 | 一括・積立 |

| 両制度の併用 | 不可 | |

| 売却枠の再利用 | 不可 | |

| 新しいNISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | |

| 投資可能期間 | 2024年からいつでも(恒久化) | |

| 非課税期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 投資商品 | 国が定めた基準を満たす投資信託・ETF | 上場株式・ETF・REIT・投資信託 (※) |

| 投資方法 | 積立 | 一括・積立 |

| 両制度の併用 | 可 | |

| 売却枠の再利用 | 可 | |

- ※整理・監理銘柄の株式や、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等は投資対象から除外されます。

イオン銀行のつみたてNISAはこんな人におすすめ

- 投資初心者の人

- 長期的にコツコツ取り組みたい人

- 忙しい人

投資初心者の人

これまで投資経験の無い方、もしくは投資経験の少ない方がつみたてNISAに向いていると言えるでしょう。なぜなら、つみたてNISAでラインアップされている商品は金融庁が厳選した投資信託・ETFのみなので、投資初心者でも安心して投資することが可能だからです。また、少額から投資を始められることも魅力です。「投資」と聞くと、資金がたくさんある方でないと始められない印象があるかもしれませんが、実は今の時代、お小遣い程度から始めることができるのです。無理のない金額で投資を実践しながら学び、余裕が出てきたら少しずつ投資金額を増やしていきましょう。

長期的にコツコツ取り組みたい人

つみたてNISAでは一括投資はできず、中長期的に定期的に継続して少額を投資する、という考え方を採用しています。また、金融機関によって異なりますが、毎月の積立額を毎月1,000円、1万円など、少額から投資を始められるので、生活に負担をかけない形で資産運用を始めることができます。

忙しい人

投資にかけられる時間が限られている生活をしている方にとってもつみたてNISAはおすすめです。特に普段、仕事や家事・子育てに追われながら、資産形成も自分のできる範囲で進めたいという方にとっては、まずは積立型の投資から始めることで買うべきタイミングを逃す、といったことを避けられます。

イオン銀行の資産形成・資産運用商品

イオン銀行ではさまざまな商品をご用意しています。

賢く組み合わせることで、あなたの資産形成をサポートします。

![]()

- *1マネックス証券金融商品仲介商品です。

- *2イオン銀行Myステージのポイント対象となる「ウェブかんたん銀行つみたて」は月々1,000円~となります。

- *3掛金の拠出は、原則65歳未満の公的年金の被保険者の方のみ可能です。60歳以上の方は、国民年金の第2号被保険者または国民年金の任意加入被保険者であればiDeCoに加入可能となります。また、老齢基礎年金、老齢厚生年金を65歳前に繰り上げ請求した方、iDeCoの老齢給付金のいずれかを受給された方は、加入要件を満たしていてもiDeCoに加入することはできません。

- *4自営業、会社員、公務員などで積立限度額は異なります。

- *5一時金受取りの場合は退職所得控除、年金受取りの場合は公的年金等控除があります。

つみたてNISAの魅力

低金利のもとでは、預金だけでは資産は増えません。

つみたてNISAの対象商品である投資信託には元本割れのリスクがありますが、すこしの工夫で、リスクを軽減することが可能です。

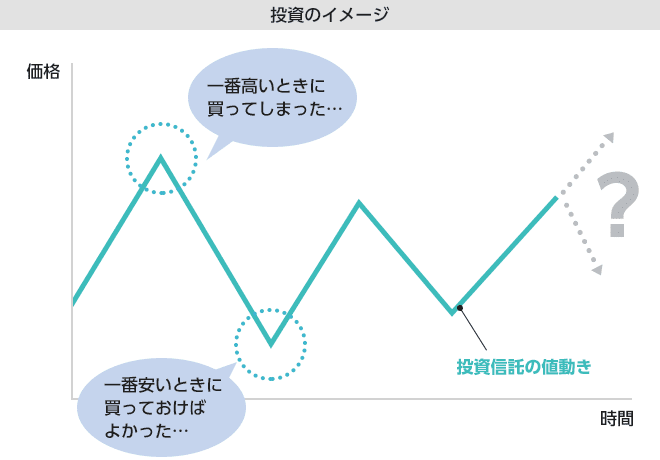

魅力1 時間の分散

投資するタイミングをとらえるのはプロでも難しいです。

積立投資とは「あらかじめ決まった金額」を「続けて」投資することですが、定期的に積立投資をすることで、安いときに買わなかったり、高いときにだけ買ってしまうことが避けられます。

つみたてNISAなら決まったタイミングで自動的に買い付けてくれるので手間もかかりません。

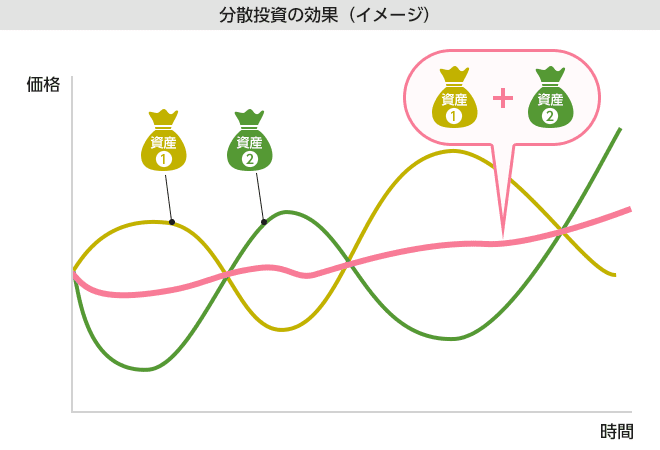

魅力2 投資先の分散

さまざまな資産に投資することでリスクを軽減します。

投資信託なら、値動きの異なる複数の資産に分散投資を行うことで価格変動が小さくなり、リスクを軽減することができます。これを「資産の分散」といいます。

また投資先の地域を分散することにより、安定的に世界経済の成長を恩恵を得ることが可能です。これを「地域の分散」といいます。

つみたてNISAならひとつの商品で「資産の分散」「地域の分散」が実現される投資信託をご利用いただけます。

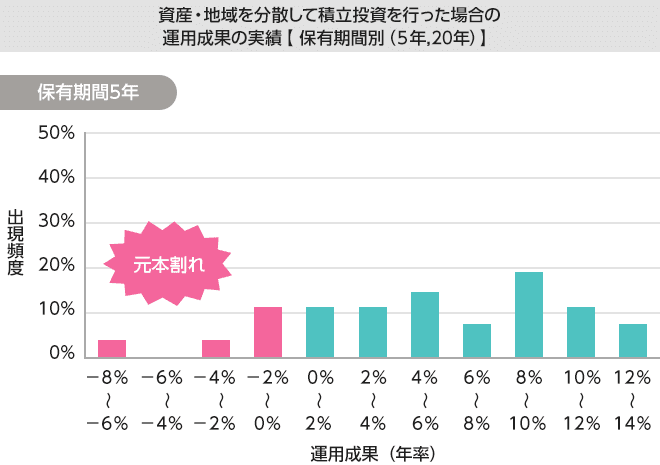

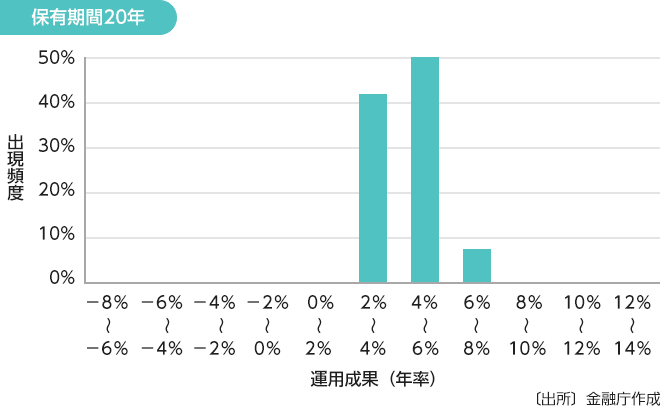

魅力3 長期投資の効果

安定的な運用を期待!

運用期間が長いほど、リスクを抑えた安定的な運用が期待できます。

途中で売ったり積立投資をやめてしまうと、効果は弱くなります。投資信託の価格の上下動に一喜一憂することなく長期的な視点で考えましょう。

つみたてNISAで運用できる投資信託は信託期間(投資信託を運用する期間)が長期であるなど、長期投資に適したものになるような基準が設けられています。

NISAの口座開設手続き

NISAをはじめるには、

まずは証券口座の開設から!

サポートのご利用はこちら

お問合せ・ご相談

よくあるご質問

店舗へご来店のお客さま

ご留意点

- 原則、60歳まで途中の引出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。

- 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。

- 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。

口座開設および金融機関変更に関して

- NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります(ジュニアNISA口座の開設は制度上2023年9月をもって終了しています)。

- NISA口座は金融機関変更が可能ですが、その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

お取引に関して

- 上場株式などの配当金等を非課税で受取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付けは非課税投資枠を使用します。超過する場合は分配金受取りまたは課税口座での再投資となります(2023年までのNISAと2024年以降のNISAで取扱いが異なります)。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 2024年以降のNISAにおいては、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買付けた上場株式等は当初から課税口座で買付けたものとして取扱われ、買付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取りとなります。

- 非課税口座(未成年者口座)内上場株式等払出通知書、つみたて投資枠で買付けた信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

(2026年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

- 金融商品仲介における取扱い商品は預金ではないため、元本保証はありません。また、預金保険制度の対象ではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、マネックス証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり、多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料についてはマネックス証券のホームページにてご確認ください。

- 各商品をお申込みの際には、マネックス証券ホームページに掲載の「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行はマネックス証券への証券総合取引口座開設のお申込みおよびマネックス証券との証券取引に関する勧誘を行います。

- イオン銀行はマネックス証券とは別法人であり、金融商品仲介のご利用にあたっては、「金融商品仲介(マネックス証券)口座」の開設が必要です。金融商品仲介の口座開設をお申込みいただくと、お取引口座はマネックス証券に証券総合取引口座として開設されます。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまとマネックス証券とのお取引になります。

- イオン銀行にはマネックス証券とお客さまとの契約締結に関する代理権はありません。したがって、マネックス証券とお客さまとの間の契約の締結権はありません。

- マネックス証券の商品・サービスについては、マネックス証券のウェブサイトをご覧いただくか、「マネックス証券コールセンター」までお問い合わせください。

<委託金融商品取引業者>

商号:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

<仲介取扱登録金融機関>

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

(2026年4月1日現在)

当行がご案内する「WealthNavi for イオン銀行」は、元本保証および利回り保証のいずれもありません。お申込みの際は、必ず以下の内容をご確認くださいますようお願いいたします。当行は、お客さまとウェルスナビ社との間で締結する投資一任契約の締結の媒介および投資一任契約に基づく取り引きのために必要な口座開設の媒介を行います。資産の管理・運用はウェルスナビ社が行います。金融商品等の取引に関するリスクと費用については、以下のURLをご確認ください。