変動金利(新規お借入れ)定額型

年2.74%

8月3日現在

投資用マンションローン変動金利 年3.22%

投資用マンションローン変動金利より年▲0.48%

年2.74%

8月3日現在

投資用マンションローン変動金利 年3.22%

投資用マンションローン変動金利より年▲0.48%

年2.40%

8月3日現在

投資用マンションローン変動金利 年3.22%

投資用マンションローン変動金利より年▲0.82%

適用期間:2026年8月3日(月)~2026年8月31日(月)までにお借入れいただいた分まで。

投資用マンションローンのお借入れ金利ならびにご返済方法等の詳細は、「投資用マンションローン規定」・「投資用マンションローン商品概要説明書」をご覧ください。なお、ご返済額のシミュレーションは、イオン銀行投資用マンションローン専用ダイヤルへお問い合わせください。

ご注意

| 定額型 | 220,000円(税込) |

|---|---|

| 定率型 | お借入金額に対し2.64%(税込)を乗じた金額。 ※最低取扱手数料220,000円(税込) |

| 保証料 | イオン銀行が負担 |

| 一部繰上返済手数料 | 0円 |

ご契約者さま特典!イオングループの対象店舗でのお買い物が毎日5%off!

詳しくは「イオンセレクトクラブ(イオン銀行ホームページ)」をご確認ください。

自分にもしもの時、ローン残高が0円など手厚い保障内容のがん保障または全疾病保障付き投資用マンションローン。

イオン銀行インターネットバンキングからお手続きすれば、1万円から受付します。また繰上返済ご希望日の前日まで受付します。

「イオン銀行Myステージ」は、対象取引のご利用に応じて自動的に「イオン銀行スコア」がたまり、決定したステージごとの特典を受けられるサービスです。

STEP1

お申込み書類のご記入

株式会社ジャックス指定の不動産販売会社にて、お渡ししております投資用マンションローンお申込み書類一式をご記入・ご捺印のうえご提出ください。

口座開設(口座お持ちでない方)

下記より口座開設をお願いいたします。

STEP2

審査結果のご連絡

株式会社ジャックス指定の不動産販売会社を通じて審査結果をお知らせいたします。

■ イオン銀行の投資用マンションローンをお申込み済のお客さまへ ■

イオン銀行では重要事項説明は動画にてご案内しています。ご契約締結前にご確認いただく重要な動画となりますので、最後までご視聴ください。ご契約日前までにご視聴いただかないと契約締結ができない可能性がありますのでご注意ください。ご視聴に必要な申込番号はイオン銀行よりSMSでお送りいたします。

STEP3

ご契約お手続き

ご契約のお手続きは電子契約にて行います。

イオン銀行より電子契約の依頼をSMSでお送りいたしますので、内容をご確認いただきご署名をお願いいたします。

STEP4

ローンのご融資

ご融資金の入金・振込を行います。

お借入れの翌月からご返済がはじまります。

【ご注意】

賃貸収入の変動や物件の維持管理費増加などに関係なく、月々のローン返済は継続します。

その結果、家計の収支に影響を与える可能性があります。

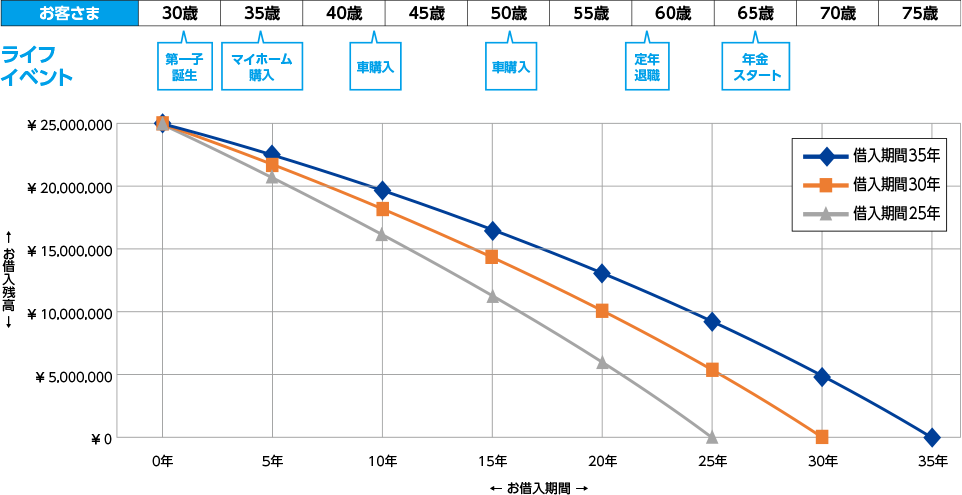

ライフプランシミュレーションとは、将来どのタイミングで、いくらお金が必要になるのかをはっきりしてくれる人生の設計図のようなものです。

人生の3大費用である、お子さまの教育費・住宅購入費・老後の生活費、その他にはご結婚を控えている方であれば結婚資金、お車の購入資金など長い

人生のなかで、とても大きなお金が必要になるライフイベントがあります。本商品のお借入期間と同じ期間以上のライフプランを一度お考えください。

| 申込時年齢 | 27歳 |

|---|---|

| 前提条件 | 融資金額 2,500万円 |

| 金利 | 25年 30年 35年:年2.87%※1 |

| 返済方法 | 元利均等返済 |

![]()

| ご融資期間/経過年数 | 10年 | 20年 | 30年 | 35年 |

|---|---|---|---|---|

| 25年 | ¥17,077,475 | ¥6,524,925 | ¥0 | ¥0 |

| 30年 | ¥18,911,466 | ¥10,801,734 | ¥0 | ¥0 |

| 35年 | ¥20,195,239 | ¥13,795,460 | ¥5,271,154 | ¥0 |

| 申込時年齢27歳 | 37歳 | 47歳 | 57歳 | 62歳 |

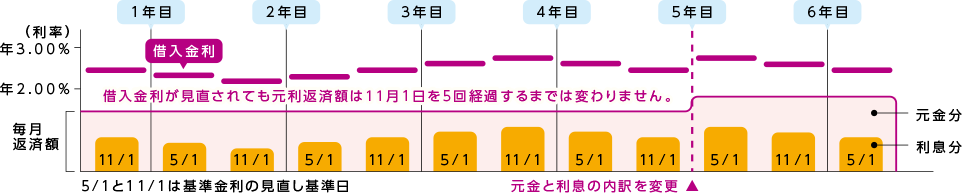

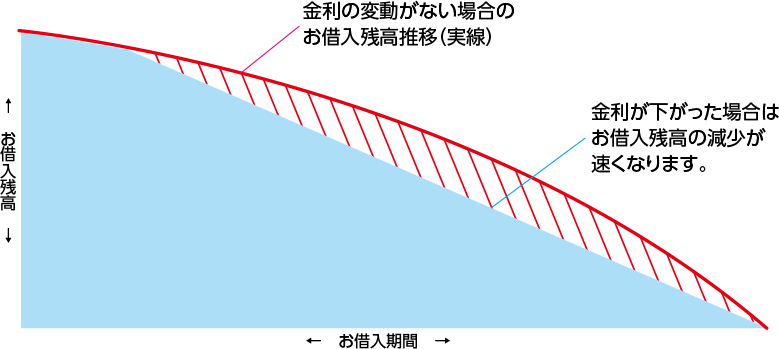

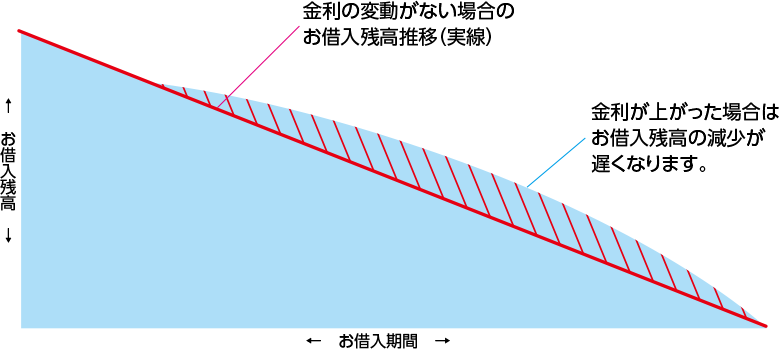

本商品は、変動金利でのお取扱いとなりますので、金利はご融資内容に基づき定期的に見直します。

金利が変動するため、借入金利は半年に1回、返済額は5年に1回見直します。また、金利の上昇で返済額が増えた場合、新しい返済額は前回の返済額の1.25倍が上限となります。調整の際に利息支払いの割合が増え、元金の返済額が減ります。お借入れに際しては、金利見直しの仕組みや金利変動による返済額増加のリスクについて、十分ご認識いただきますようお願いいたします。

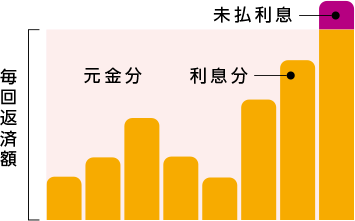

借入金利と返済額のイメージ図

未払利息イメージ図

毎月のご返済額に占めるお利息の割合が小さくなりますので、お客さまのお利息の負担額が減ります。

毎月のご返済額に占めるお利息の割合が大きくなりますので、お客さまのお利息の負担額が増えます。

本商品の返済方法はご返済が安定的になるよう、「元利均等返済」としています。「元利均等返済」とは、元金分と利息分を合計した毎回のご返済額が一定となる返済方法です。お借入れ当初はご返済額にしめる利息の割合が高くなりますが、毎回のご返済額が一定となるので、将来の見通しが立てやすく、長期間にわたる返済計画が立てやすいという特徴があります。

元利均等返済(ボーナス返済:なし、変動金利) 金利:年2.87%で借入れした場合

上段:月々返済額 下段:ご返済総額

![]()

| ご融資金額/ご返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| ¥10,000,000 | ¥54,811 | ¥46,474 | ¥41,462 | ¥37,763 |

| ¥13,154,698 | ¥14,024,323 | ¥14,926,509 | ¥15,860,539 | |

| ¥15,000,000 | ¥82,216 | ¥70,121 | ¥62,193 | ¥56,644 |

| ¥19,732,047 | ¥21,036,484 | ¥22,389,764 | ¥23,790,808 | |

| ¥20,000,000 | ¥109,622 | ¥93,495 | ¥82,925 | ¥75,526 |

| ¥26,309,396 | ¥28,048,646 | ¥29,853,019 | ¥31,721,078 | |

| ¥25,000,000 | ¥137,028 | ¥116,869 | ¥103,656 | ¥94,407 |

| ¥32,886,746 | ¥35,060,807 | ¥37,316,273 | ¥39,651,348 | |

| ¥30,000,000 | ¥164,433 | ¥140,243 | ¥124,387 | ¥113,289 |

| ¥39,464,095 | ¥42,072,969 | ¥44,779,528 | ¥47,581,617 | |

| ¥35,000,000 | ¥191,839 | ¥163,617 | ¥145,118 | ¥132,171 |

| ¥46,041,444 | ¥49,085,130 | ¥52,242,783 | ¥55,511,887 |

例えば、お借入金額が2,500万円で、ご返済期間が30年から35年になると、月々のご返済額は9,249円減りますが、ご返済総額は2,335,075円増えます。

お借入金額 2,500万円 元利均等返済(ボーナス返済:なし、変動金利)

上段:月々返済額 下段:ご返済総額

![]()

| 借入金利/ご返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 年1.82% | ¥124,350 | ¥103,786 | ¥90,170 | ¥80,525 |

| ¥29,844,171 | ¥31,135,951 | ¥32,461,500 | ¥33,820,515 | |

| 年1.92% | ¥125,525 | ¥104,992 | ¥91,407 | ¥81,792 |

| ¥30,126,198 | ¥31,497,782 | ¥32,906,859 | ¥34,353,053 | |

| 年2.03% | ¥126,826 | ¥106,329 | ¥92,780 | ¥83,201 |

| ¥30,438,320 | ¥31,898,728 | ¥33,400,933 | ¥34,944,467 | |

| 年2.23% | ¥129,212 | ¥108,785 | ¥95,306 | ¥85,797 |

| ¥31,010,882 | ¥32,635,563 | ¥34,310,412 | ¥36,034,753 | |

| 年2.87% | ¥137,028 | ¥116,869 | ¥103,656 | ¥94,407 |

| ¥32,886,746 | ¥35,060,807 | ¥37,316,273 | ¥39,651,348 | |

| 年3.07% | ¥139,527 | ¥119,465 | ¥106,347 | ¥97,191 |

| ¥33,486,498 | ¥35,839,512 | ¥38,284,981 | ¥40,820,578 |

ご返済期間を30年から35年にすると月々のご返済額は4,343円減りますが、借入金利が年1.82%から年2.23%と高くなると、ご返済額は3,573,253円増えます。

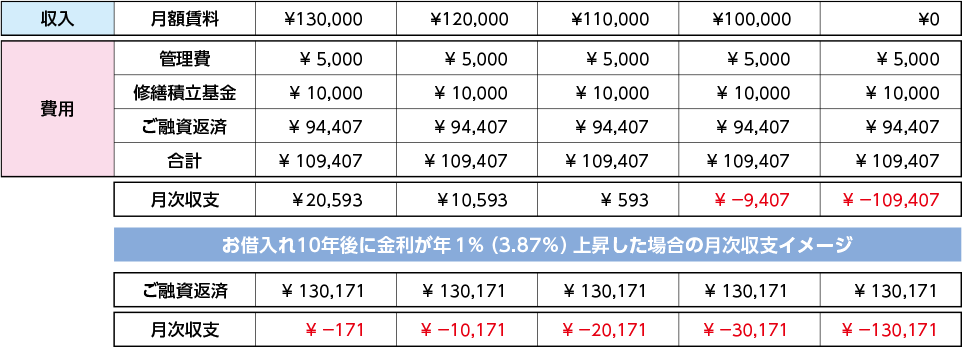

家賃が下落した場合や空室となった場合でもご返済は継続します。本商品ご利用前にはしっかりとシミュレーションしましょう。

ローン取扱手数料

電子契約サービス利用手数料11,000円(税込)

| 火災保険料 | 建物や家財における保険などの保険料

|

|---|---|

| 印紙税 | 売買契約書、建築請負契約書、ローン契約書等契約に必要な収入印紙代

|

| 登録免許税 | 土地、建物など不動産の登記やローンの抵当権設定登記の際にかかる税金 |

| 不動産取得税 | 土地、建物を取得した際にかかる地方税 |

| 固定資産税等清算金 | 中古物件等を購入の際に発生する売買者間での税金の精算金

|

| 登記手数料・司法書士手数料 | 登記手続きをした司法書士への報酬 |

| 不動産仲介手数料 | 不動産購入の際に仲介会社を利用した場合の手数料 |

| 各種証明書発行手数料 | 住民票、印鑑登録証明書、謄本など住宅取得、ローンのお手続きに必要な各種証明書等の発行手数料 |

| 修繕積立基金 | マンション取得の場合に将来の大規模修置などに備えた費用の一部として積み立てるもの |

| 振込手数料 | 売買代金等の支払を振込する際に必要な手数料 |

投資用マンションローンのご利用にあたっては、以下の「投資用マンションローン利用上の確認事項について」を必ずご確認ください。

当社の投資用マンションローンをお申込みいただくにあたり、以下の事項をご確認ください。

お申込み前の確認について

投資用マンションローンはお借入れ金額が大きく、お借入れ期間も長い商品です。ライフプランの見直しについて

投資用マンションローンは、賃貸収入の変動やマンションの維持管理費増加等に関係なく、ご返済は長期間継続いたします。投資用マンションローンの金利について

長期にわたる、お借入れ期間中には将来の金融情勢の変化に伴い金利が上昇した場合、ご返済金額の見直しにより毎月のご返済金や総支払金額が増える場合があります。賃貸収入について

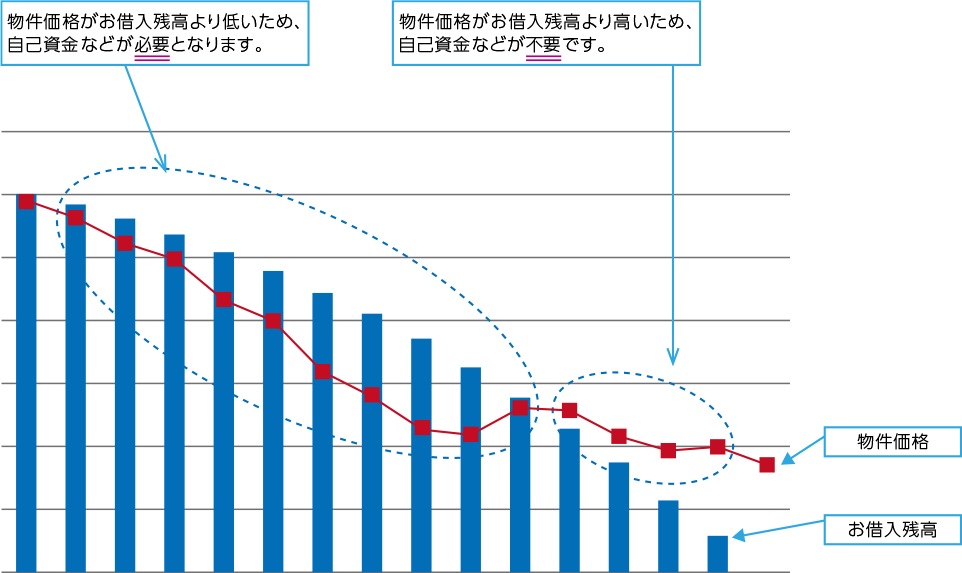

賃貸収入はご購入予定の投資用マンションの経年劣化などにより、賃貸収入の減少や賃借人退去に伴い賃貸収入が得られないこともございます。物件価格について

ご購入予定の投資用マンションの不動産価値については、将来の経済情勢や不動産市況などの影響により変動する可能性がございます。住宅ローンやその他のローンのご利用予定がある場合(当社および当社以外も含む)

今回、お申込みの投資用マンションローンのお借入れが、将来の住宅ローン(借り換え含む)やその他ローンのお借入れを行う際の審査に影響する可能性があります。投資用マンションの購入について

投資用マンションのご購入にあたり、提案時のシミュレーションが将来変動する可能性があることや予想外の費用が発生する可能性があることなど、投資用マンション保有時のさまざまなリスクおよび特性がございます。なお、お申込みの際は「投資用マンションローン利用上の確認事項について」をご署名ご捺印のうえ、申込書とあわせて当社へご提出ください。