はじめての積立投資

将来かかるお金の準備できてますか?

人生にはさまざまなライフイベントがあります。中でも人生の三大資金といわれる「住宅資金」「教育資金」「老後資金」がどれくらいかかるのか確認してみましょう!

土地付注文住宅の場合

4,694万円※1

うち手付金

約412万円

すべて国公立の場合

1,263万円※2

すべて私立の場合

2,804万円

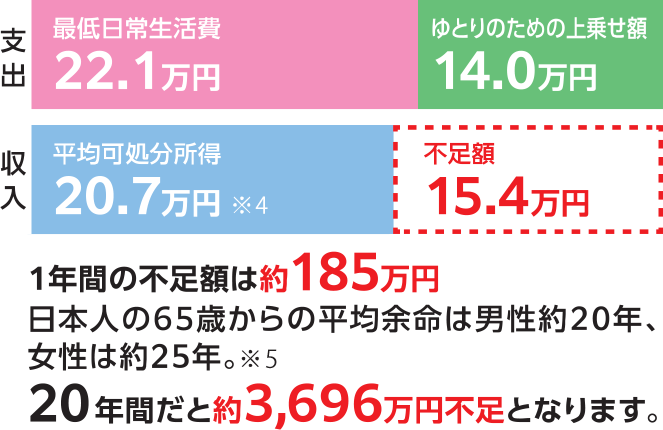

夫婦2人で老後必要と考えられる金額※3

※1 住宅金融支援機構「2022年度フラット35利用者調査報告」より

※2 【幼稚園~高校】文部科学書「子供の学費調査‐結果の概要(平成30年度)」・【大学】独立行政法人日本学生支援機構「令和2年度学生生活調査結果」

※3 生命保険文化センター「令和3年度生活保障に関する調査」より

※4 総務省「家計調査報告家計収支編2022年度(令和3年度)」より高齢夫婦無職世帯の平均可処分所得

※5 厚生労働省「令和3年度簡易生命表の概況」より

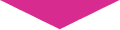

少額からスタートできるつみたてで、人生100年時代に備えましょう!

将来に向けて必要な金額と

毎月の積立額を試算してみよう

つみたて投資のメリット

つみたて投資は魅力がいっぱい!4つのメリットをご紹介します。

つみたて投資はまとまったお金がない人でも、少ない金額から始められるので、初心者にぴったり。

小さい資金を積み重ねて、リスクを抑えながら大きく増やすことも期待できます。

イオン銀行(マネックス証券仲介)の投資信託・NISAなら100円から

|

初回積立設定後は自動的に買付されるので、忙しい方・家計管理が苦手な方もコツコツと投資を継続できます。

|

投資信託や外貨預金でのつみたてにはメリットがありますが、もちろんリスクがないわけではありません。

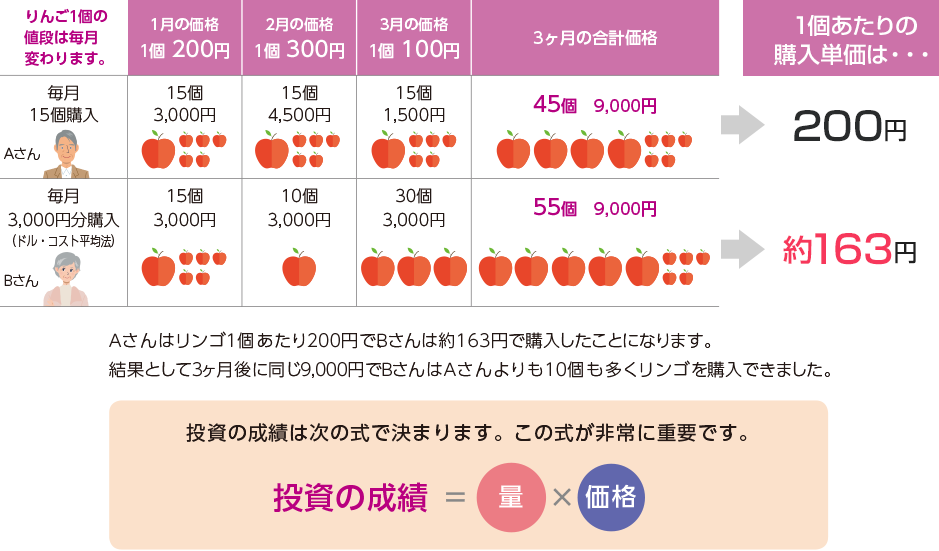

つみたて投資は「時間の分散」・「資産の分散」・「長期保有」の効果で、リスクと上手につき合いながら安心して投資ができる運用方法です。

■時間の分散

資金を一度に投資するのではなく、購入するタイミングを分散して、一定金額ずつ購入することで、

"価格が高い時は少なく、価格が安い時は多く買う"ことができます。

これをドルコスト平均法といい、結果として平均購入価格を平準化させる効果があります。

ドルコスト平均法をリンゴで例えてみましょう!

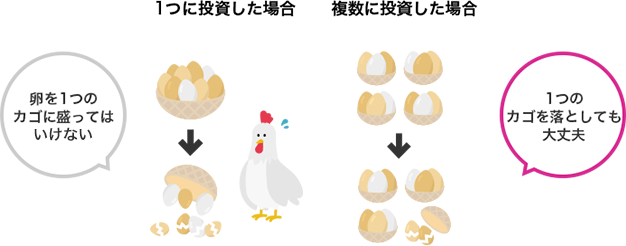

■資産の分散・長期保有

分散投資には「卵は一つのカゴに盛るな」という 投資の格言があります。卵を一つのカゴに入れておいた場合、そのカゴを落としてしまったら 卵はほとんど割れてしまいますが、複数のカゴ に卵を入れておくことで、そのうち一つを落としてしまっても、他のカゴの卵は無事に残ります。分散してリスクを抑えることが大切です。

また、運用期間が長いほど、リスクを抑えた安定的運用が期待できます。短期的な価格変動に一喜一憂せず、 長期的な視点で考えましょう。

詳細・お申込みはこちら

(イオン銀行金融商品仲介口座)開設

~NISA口座も同時にお申込み可能!~

イオン銀行で投資信託・新NISAを始めるためには、イオン銀行のインターネットバンキングからマネックス証券口座(イオン銀行金融商品仲介口座)を開設する必要があります。

ご留意点

- 原則、60歳まで途中の引出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。 - 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。 - 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。

口座開設および金融機関変更に関して

- NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります(ジュニアNISA口座の開設は制度上2023年9月をもって終了しています)。

- NISA口座は金融機関変更が可能ですが、その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

お取引に関して

- 上場株式などの配当金等を非課税で受取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付けは非課税投資枠を使用します。超過する場合は分配金受取りまたは課税口座での再投資となります(2023年までのNISAと2024年以降のNISAで取扱いが異なります)。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 2024年以降のNISAにおいては、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買付けた上場株式等は当初から課税口座で買付けたものとして取扱われ、買付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取りとなります。

- 非課税口座(未成年者口座)内上場株式等払出通知書、つみたて投資枠で買付けた信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

(2026年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

- 金融商品仲介における取扱い商品は預金ではないため、元本保証はありません。また、預金保険制度の対象ではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、マネックス証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり、多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料についてはマネックス証券のホームページにてご確認ください。

- 各商品をお申込みの際には、マネックス証券ホームページに掲載の「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行はマネックス証券への証券総合取引口座開設のお申込みおよびマネックス証券との証券取引に関する勧誘を行います。

- イオン銀行はマネックス証券とは別法人であり、金融商品仲介のご利用にあたっては、「金融商品仲介(マネックス証券)口座」の開設が必要です。金融商品仲介の口座開設をお申込みいただくと、お取引口座はマネックス証券に証券総合取引口座として開設されます。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまとマネックス証券とのお取引になります。

- イオン銀行にはマネックス証券とお客さまとの契約締結に関する代理権はありません。したがって、マネックス証券とお客さまとの間の契約の締結権はありません。

- マネックス証券の商品・サービスについては、マネックス証券のウェブサイトをご覧いただくか、「マネックス証券コールセンター」までお問い合わせください。

<委託金融商品取引業者>

商号:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

<仲介取扱登録金融機関>

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

(2026年4月1日現在)

- 円貨と外貨を交換する際の為替相場の変動により為替差損が生じ、払戻した円貨建て元本がお預入れ時の円貨建て元本を下回ることがあります。

- 外貨から円貨への交換には、1通貨単位あたり最大0.5円の為替手数料がかかります。その結果、為替相場に変動がなくても、お預入れされた円貨建ての元本を下回ることがあります。

- 預金保険制度の対象ではありません。

- ホームページ、または、店舗に備え付けの商品説明書(契約締結前交付書面)の内容をご確認のうえ、ご自身の判断によりご利用ください。

(2026年3月31日現在)

商号等:株式会社イオン銀行