はじめる!ジュニアNISA 大切なお子さまのために、増えたお金が非課税のオトクな制度がスタート!

作成:ファイナンシャルプランナー 神長謙

預金で得られる利息には、およそ20%の税金がかかります。お子さまの将来のためにコツコツ預金をしてみても、日本はまだまだ金利が低い上に、税金までかかってしまっては、なかなかお金が増えないとお悩みではありませんか?実は2016年から、こども用の少額投資非課税制度「ジュニアNISA」がスタートしました。既に開始されている大人用のNISAとともに、一定枠まで税金ゼロで資産運用できる制度です。ぜひ、お子さまの成長にあわせて資産の成長も目指しましょう!

ジュニアNISAがわかる!7つのポイント

① ジュニアNISAってなんのこと?

子どものために投資をすると、その利益に対する税金がゼロになる制度です。ジュニアNISA専用の口座を開設して、その口座で投資信託などを買うと値上がり益や配当金・分配金に対して本来は約20%取られる税金がゼロになります。およそ20%差し引かれてしまう税金が取られずに済むわけですから、それだけ手元にお金を多く残せます。ただし、無条件、無制限に税金がゼロになるわけではありません。ジュニアNISA口座で投資できるのは、1年間に80万円までで、上限は5年間で400万円です。この80万円の元手でどんなに大きく利益が出たとしても税金はゼロのままなのです。

| 大人向けのNISA | ジュニアNISA | |

|---|---|---|

| 対象者は? | 20歳[※注2]以上 | 19歳[※注2]以下 |

| 限度額は? | 年120万円、最大600万円 | 年80万円、最大400万円 |

| 引き出しは? | 自由 | 18歳を過ぎてから[※注] (税金を払えば18歳未満でも引き出せる) |

| お金を出すのは? | 本人 | 誰かから贈与してもらう |

| 誰が投資・管理する? | 本人 | 親(親権者) |

[※注] 3月31日時点で18歳になる前年の12月31日までお引き出しできません。

[※注2] 成年年齢に係る2019年度税制改正に伴い、2023年1月1日より「20歳」を「18歳」に、「19歳」を「17歳」に読み替えます。

② ウチの子供でもできるのかしら?

はい、日本国内に住む0~19歳[※注]のお子さまであれば、どなたでも利用できます。開設できる口座は1人につき1口座。せっかくのお子さまの権利ですから上手に制度を活用しましょう。

[※注] 成年年齢に係る2019年度税制改正に伴い、2023年1月1日より「19歳」を「17歳」に読み替えます。

③ いつから始めたらいいの?

2016年1月から口座開設の受付がスタートしましたが、実際に投資できるのは2016年4月からです。

長く運用するには、早く始めた方が良いでしょう。まとまったお金を一気に投資する必要はありません。1年間(1月から12月まで)で80万円までの範囲であれば、お好きなタイミングで何度でも投資することができます。毎月決まった日に自動的に積立投資をしていくことも可能です。

④ 子供にお金を渡すのは心配?

0歳の赤ちゃんでも口座を保有できるのですから、その口座の運用や管理を口座名義人である子どもがする必要はありません。ジュニアNISA口座は原則として親などの親権者が代理で管理します。何に投資するかは親権者が決定するのです。実際にお金を出すのは親でなくてもOK。祖父母や叔父・叔母などの親戚、知人など第三者も資金を提供することができます。つまり、ジュニアNISA口座の名義は子どもで、管理や運用は親(親権者)等が行い、お金を出すのは誰でも構わないのです。

<ジュニアNISAの名義・管理者・お金を出す人>

名義 |

子ども |

投資された資金は名義人本人のもの |

|---|---|---|

管理・運用 |

親(親権者)等 |

何に投資するかは親が決めて、手続きを行う |

お金 |

誰が出してもOK |

口座名義人へ誰が贈与しても構わない |

⑤ ジュニアNISA口座のお金は誰のもの?

口座自体を子ども名義で作成しますので、子どものお金になります。元のお金は贈与によりもらったお金ですが、年間110万円までの贈与は非課税なので、贈与についての税金もかかりません(ジュニアNISAで投資する資金以外に贈与を受けている場合には合算する必要があります)お金の使い道は自由です。大学進学や留学費用、起業資金などお子さまが何にでも使うことができます。お子様が20歳[※注]になれば、本人が資産運用を続ける大人用のNISA口座に引き継ぐことも可能です。

[※注] 成年年齢に係る2019年度税制改正に伴い、2023年1月1日より「20歳」を「18歳」に読み替えます。

⑥ ずっと非課税なの?

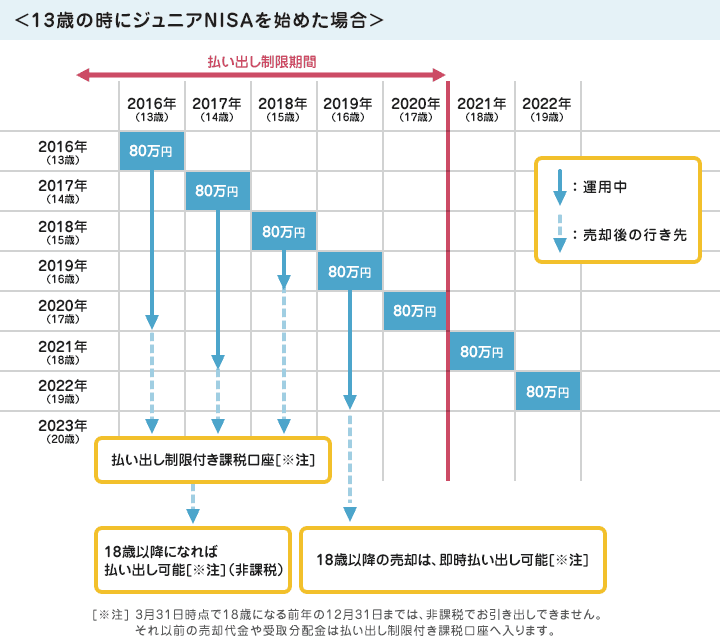

2023年までに投資した5年間分(最大400万円まで)を成人するまで非課税で保有することが可能です。ただし、18歳[※注]までは引き出すことはできません。

これは18歳まで絶対にお金を引き出せないということではなく、「非課税で引き出せない」のです。増えた利益に対して、通常通り約20%の税金を払って、ジュニアNISA口座を廃止すればお金を引き出して使うことができます。

原則として18歳[※注]になるまで非課税で引き出すことはできませんが、ジュニアNISA口座で投資した商品をそれまで売却できないということではありません。途中で自由に売却することが可能です。売却した代金や分配金などは、「払い出し制限付き課税口座」という特別な口座で自動的に管理されます。払い出し制限付き課税口座に入ったお金は、18歳になるまで非課税で引き出せないものの、ジュニアNISAの口座に年間80万円の枠が余っていれば、その資金を使って投資することは可能です。

[※注] 3月31日時点で18歳になる前年の12月31日までお引き出しできません。

⑦ どんな運用をしたらいいの?

子どもの将来のための資金ですから、長期で安定的に成長が期待できる投資信託を中心に考えるとよいでしょう。NISA口座の特徴として、一度投資したものを売却しても新たに投資枠が増えるわけではありません。つまり、中身の入れ替えに制約があるということです。投資信託であれば、一度商品を選んでお金を預けておけば、プロが管理してくれますので、長期投資でお金を殖やすことも期待できます。

ジュニアNISAは、子どもの将来の教育資金や社会人となって羽ばたくために備えておきたい大切なお金を、長期で上手に運用するためのオトクな非課税制度です。馴染みのある学資保険や定期預金だけでなく、税金のかからない資産運用を活用することで、効率よくお金をふやすことを目指してみましょう。次のページでは、ジュニアNISA活用のしかたを、子どもの成長に沿って解説しています。事例を学んでジュニアNISAの理解度を高めましょう。

投資信託に関する留意点

- 金融商品仲介における取扱商品は預金ではなく、預金保険制度の対象ではありません。また元本を保証するものではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、委託金融商品取引業者が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料については委託金融商品取引業者のホームページにてご確認ください。

- 各商品をお申込みの際には、「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行は委託金融商品取引業者への証券総合取引口座開設のお申込みおよび証券取引に関する勧誘を行います。

- 金融商品仲介のご利用にあたっては、「金融商品仲介口座」の開設が必要です。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまと委託金融商品取引業者とのお取引になります。

- イオン銀行には委託金融商品取引業者とお客さまとの契約締結に関する代理権はありません。

(2024年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

ジュニアNISA(未成年者少額投資非課税制度)に関する留意点

- ジュニアNISA口座の開設は、お客さまお一人につき1口座となっており、複数の金融機関で開設することはできません。

- ジュニアNISA口座では、2016年から2023年まで年間80万円まで投資することができ、投資を始めた年から原則5年間、譲渡益と普通分配金が非課税となります。また、2024年から2028年までの各年については移管専用の継続管理勘定が設定され、18歳になる年まで非課税期間を延長することが可能です。

- ジュニアNISA口座で保有している投資信託を解約した場合、その非課税枠は再利用できません。

- 非課税となる投資枠の残額を翌年以降に繰り越すことはできません。

- ジュニアNISA口座における損失は、特定口座や投資信託一般口座との損益通算はできません。また、当該損失の繰越控除もできません。

- 投資信託における分配金のうち元本払戻金(特別分配金)はもともと非課税であり、ジュニアNISA口座における制度上のメリットを享受できません。

- 日本にお住まいの18歳未満(ジュニアNISA口座開設年の1月1日現在)の方が対象です。

- 未成年者本人の年齢が3月31日時点で18歳である年の前年の12月31日まで(払出制限期間)は原則払出しはできません。払出制限期間中に払出しを行う場合は、過去に非課税が適用された譲渡益・普通分配金に対して課税されます。ただし、災害等のやむを得ない事由により払出しを行う場合は課税されませんので、災害等の事由に該当する場合は税務署で発行される確認書類をお持ちください。なお、2020年度税制改正に伴い、2024年以降払出し制限が緩和されます。

- イオン銀行がNISA口座において取り扱っている商品は、株式投資信託のみです。(国債、地方債、公社債投資信託はNISA口座の対象となりません)。なお、イオン銀行では、上場株式、上場投資信託、不動産投資信託等は取り扱っておりません。

- ジュニアNISA口座に入金される資金は、ジュニアNISA口座開設者本人の資金に限ります。本人の資金以外を運用した場合には、所得税・贈与税等の課税上問題となる恐れがあります。

- イオン銀行コールセンター

- カード紛失・盗難専用ダイヤル

- 03-6832-1234(年中無休24時間受付 通話料有料)

電話番号はおかけ間違いのないようにお願いいたします。